こんにちは、専業大家のMASA(@2103ou_masuke)です。

「不動産投資の融資期間は、より多くのキャッシュフローを得るために、できるだけ長い方がいい」

この考え方はとても危険です。

不動産価格が高騰している現在、キャッシュフローを確保するために、むやみに融資期間を延ばそうとする投資家や金融機関が増えています。

しかし実は、融資期間を長くした分だけリスクやデメリットも大きくなります。

融資期間を長くすることでキャッシュフローを増やし、無理やり採算を合わせるような考え方は、とても危険です。

多めに頭金を入れることでキャッシュフローを増やし、無理やり採算を合わすのも同じことです。

だとしたら、物件を購入する際は、どのくらいの期間で融資をしてもらえば良いのでしょうか。

当ブログでは、正しい融資期間の算出方法や考え方を分かりやすく解説していきます。

不動産投資を行うすべての人にとって重要な内容ですので、ぜひ最後までご覧ください。

こんな方におすすめ

- 融資期間はとにかく長い方がいいと思っている

- 正しい融資期間の算出方法を知りたい

- 頭金を多く入れることで、キャッシュフローを増やしている

コンテンツ

不動産投資における頭金と返済期間に注意!

不動産投資家の中には、頭金を多く入れたり、融資期間を長くすることで、購入に値するキャッシュフローを確保しようとする人がいます。

SNSなどで「キャッシュフローが○○円も出る物件買えました!」なんて投稿を見て、羨ましいと思った方もいるのではないでしょうか。

しかし本来はその中身が重要で、その中身とは「頭金」と「融資期間」です。

「頭金」と「融資期間」は、購入判断で試算をする際にも、重要な要素(数字)です。

以下、それぞれ具体例を挙げて解説していきます。

頭金を多めに入れることでキャッシュフローを確保したケース

以下の条件で解説していきます。

物件価格:2,500万円

返済期間:20年

金利:2%

家賃収入:月20万

この物件をフルローンで購入する場合の毎月キャッシュフローは23,529円となり、ROI「年間CF282,348円÷投資額2,500万=1.1%」で物足りないですよね。

ROIについては、下のブログ記事をご覧ください。

-

不動産投資の重要指標2選ROIとCCR|表面・実質利回りは不要?

困っている人不動産投資で購入判断の重要な指標はなに? こんにちは、専業大家のMASA(@2103ou_masuke)です。 不動産投資で物件を検討するにあたり、ほとんどの方が「利回り」という指標を参考 ...

続きを見る

そこで頭金を500万円入れることにします。

すると毎月のキャッシュフローは48,823円となり、ROI「年間CF585,876円÷投資額2,500万=2.3%」で、検討できる物件になります。

つまり頭金を入れることでキャッシュフローが増え、投資効率も良い物件に変わります。

しかし、頭金を入れることでキャッシュフローを増やすことは、キャッシュを犠牲にして投資効率を良くしただけであり、この方法を使えば、どんな物件でも優れた物件になってしまいます。

自分のお金でキャッシュフローを作っているだけ、とも言えますよね。

そのため物件購入の判断をするための試算は、常にフルローンで試算すべきです。

事業拡大する意思がなく、とにかくリスクを抑えたい場合は頭金を入れてもいいですが、事業拡大していきたい人は、必ずフルローンでの試算で購入判断を行うようにしましょう!

融資期間を長くすることでキャッシュフローを確保したケース

ここでも同じ以下の条件で解説していきます。

物件価格:2,500万円

融資金額:フルローン

金利:2%

家賃収入:月15万

まず融資期間を20年で購入する場合は、毎月のキャッシュフローは約23,529円でした。

キャッシュフロー23,529円では物足りないので、融資期間を25年にしてみると、毎月のキャッシュフローは44,036円になります。

このやり方では、返済期間を犠牲にしてキャッシュフローを増やしており、融資期間を長くすることで優れた物件に無理やり変えているだけです。

なぜむやみに融資期間を延ばしてはいけないのか、次で解説します。

むやみに融資期間を延ばしてはいけない理由4選

むやみに融資期間を延ばしてはいけない理由は、以下4つです。

長期間融資が危険な理由

- 金利負担が多く、元本返済が進まない

- 金融機関の評価が下がる

- デッドクロスによる税負担が重くなる

- 様々な保有リスクが増大する

以下、解説していきます。

金利負担が多くなる

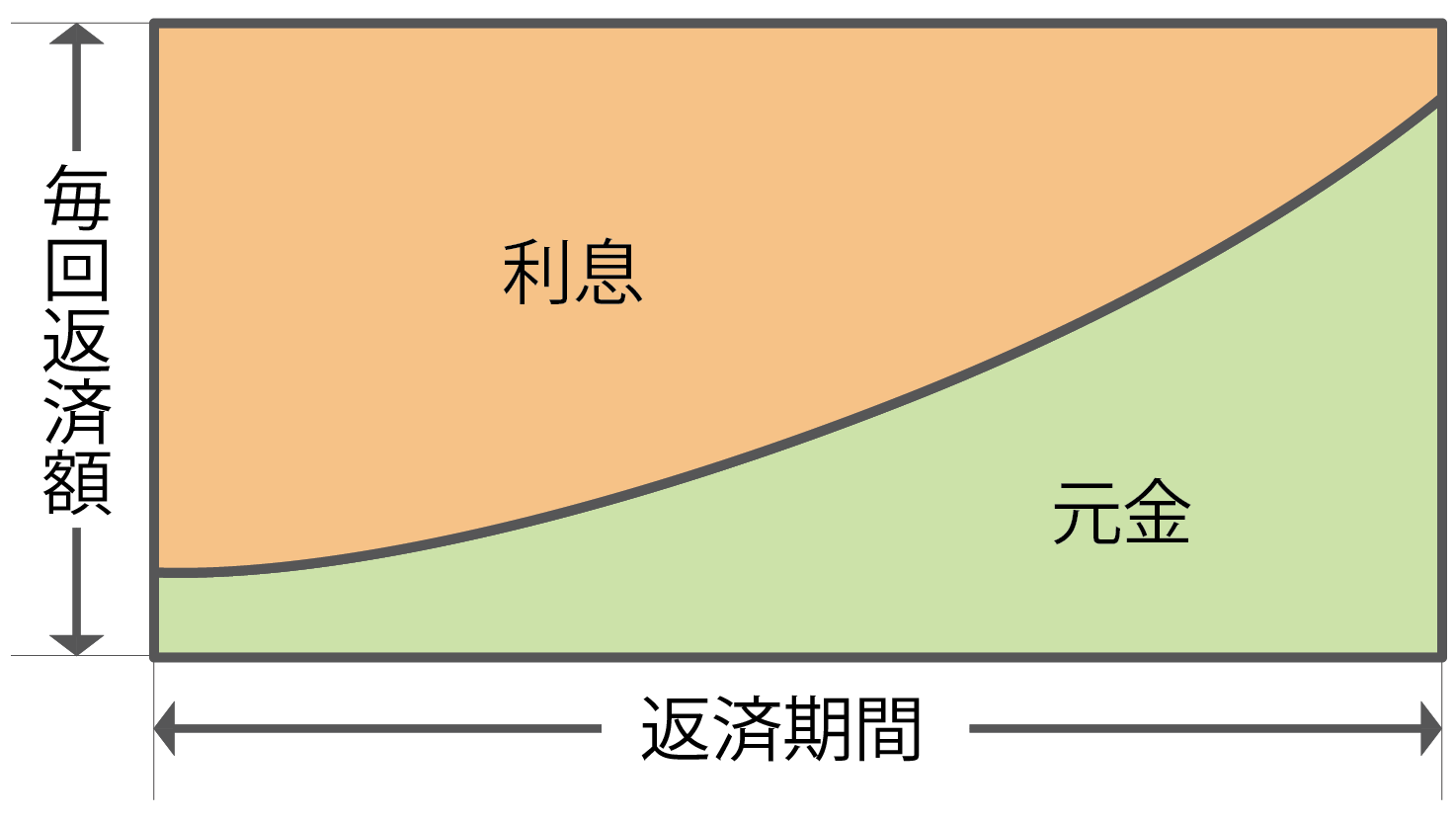

返済期間が長くなるほど、金利負担は大きくなります。

例えば先ほどの事例2,500万円を金利2%で20年借りた場合、金利総額は535万ですが、25年で借りた場合は679万円と144万も負担が増えます。

さらに元利均等返済の場合は、返済期間が長くなるほど、返済開始直後の利息負担比率が高くなるため、元本返済がなかなか進まないことになります。

出典:保険相談サロンFLP

そのため売却する際に、思った以上に残債が残っているという事態に陥ります。

金融機関の評価が下がる

金融機関は、耐用年数を超えた融資を好まない傾向があります。

耐用年数を超えて保有している物件については、家賃収入をゼロとして評価する金融機関もあるくらいです。

そこまで厳しくはないとしても、不動産市況の下落により、金融機関が定期的に算出しなおしている評価額を残債が上回ってしまうと、次回からの融資に悪影響が出てしまいます。

これを「信用毀損」や「債務超過」といいます。

そのため残債は、できるだけ早く減らしておく必要があります。

その他不動産投資の知識で必要な内容を、金融機関4つにヒアリング調査した結果については、下のブログ記事をご覧ください。

-

銀行3行と日本政策金融公庫にアパートローンについて質問してみた

困っている人銀行や日本政策金融公庫のアパートローンについて教えて! こんにちは、専業大家のMASA(@2103ou_masuke)です。 不動産賃貸業では、融資を制する者が成功すると言ってよいほど、ア ...

続きを見る

デッドクロスによる税負担が重くなる

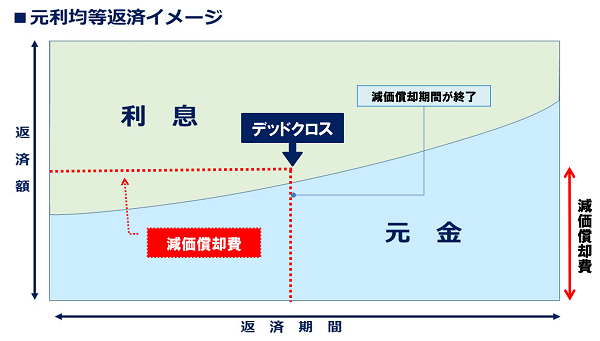

デッドクロスを理解するためには、不動産投資において経費にできるものを理解する必要があります。

ポイント

- 融資の返済元本は、経費にならないが、現金が減る

- 減価償却費は、経費になるが、現金は減らない

減価償却期間を超える融資を受けると、減価償却後に経費は減るのに融資返済は終わらないので、その分だけ利益が大きくなって税負担が重くなります。

その結果、黒字倒産に陥ってしまう可能性もあります。

出典:湘南不動産投資.com

つまり会計上は、融資期間を減価償却期間より短くすることが理想です。

デッドクロスについては、下のブログ記事をご覧ください。

-

不動産投資で節税できるは嘘!?不動産投資の税金対策と節税の仕組み

困っている人不動産投資は節税できるってほんと? こんにちは、専業大家のMASA(@2103ou_masuke)です。 不動産投資は節税できるという話をよく耳にしますが、本当に節税できるのでしょうか? ...

続きを見る

様々な保有リスクが増大する

残債が多い状態での保有期間が長いほど、以下のような保有リスクが増大することになります。

保有リスク

- 家賃が下がるリスク

- 空室率が高くなるリスク

- 地震などの天災が発生するリスク

- 問題を抱える人が入居するリスク

- 金利が上昇するリスク

- 建物の耐久性や維持修繕リスク

早く完済することで、これらのリスクを軽減することができます。

不動産投資における正しい融資期間の算出方法2選

不動産投資における正しい融資期間の算出方法は2つあります。

正しい融資期間の算出方法

- 法定耐用年数内の融資

- 減価償却期間内の融資

それぞれ解説します。

法定耐用年数内の融資

まず最も理想的なのは、法定耐用年数内で融資を受けることです。

| 構造 | 法定耐用年数 |

| 木造 | 22年 |

| 鉄骨造 | 骨格材の肉厚により19~34年 |

| 鉄筋コンクリート造 | 47年 |

参考:国税庁

法定耐用年数内であれば、金融機関が融資してくれる可能性は高いですし、融資期間内に減価償却が終わることもありません。

そのため、最も望ましい融資期間と言えます。

ただし、金融機関は長期の融資を嫌う傾向がありますので、鉄筋コンクリートは耐用年数35年など、独自の耐用年数を設定している金融機関もあります。

減価償却期間内の融資

法定耐用年数内での融資の場合、現在の高い不動産市況では十分なキャッシュフローが確保できず、採算が合わない物件ばかりになると思います。

そこで次に、減価償却期間内で融資を受けることをおすすめします。

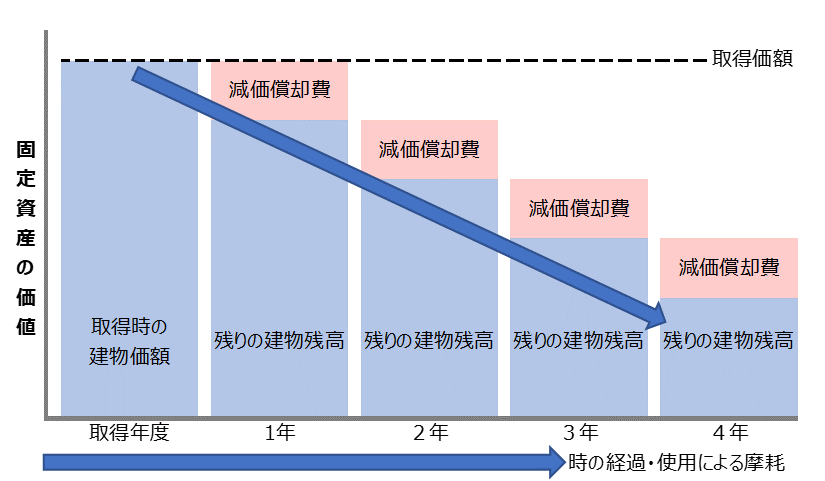

減価償却とは

新築の減価償却期間は既述の耐用年数通りになりますが、中古物件の減価償却期間は新築物件と異なります。

以下、国税庁ホームページの減価償却に関する概要です。

中古資産を取得して事業の用に供した場合には、その資産の耐用年数は、法定耐用年数ではなく、その事業の用に供した時以後の使用可能期間として見積もられる年数によることができます。

また、使用可能期間の見積りが困難であるときは、簡便法により算定した年数によることができます。

ただし、その中古資産を事業の用に供するために支出した資本的支出の金額がその中古資産の再取得価額(中古資産と同じ新品のものを取得する場合のその取得価額をいいます。)の50%に相当する金額を超える場合には、使用可能期間の見積りや簡便法による耐用年数の算定をすることはできず、法定耐用年数を適用することになります。

そして、簡便法による減価償却期間の算出方法は以下の通りです。

- 法定耐用年数の全部を経過した資産

その法定耐用年数の20%に相当する年数- 法定耐用年数の一部を経過した資産

その法定耐用年数から経過した年数を差し引いた年数に経過年数の20%に相当する年数を加えた年数なお、これらの計算により算出した年数に1年未満の端数があるときは、その端数を切り捨て、その年数が2年に満たない場合には2年とします。

具体例は以下の通りです。

法定耐用年数が30年で、経過年数が10年の中古資産の簡便法による見積耐用年数

(計算)

- 法定耐用年数から経過した年数を差し引いた年数

30年 - 10年 = 20年- 経過年数10年の20%に相当する年数

10年 × 20% = 2年- 耐用年数

20年 + 2年 = 22年

このように中古物件の場合は、構造別に定められた法定耐用年数から経過年数を差し引いた期間よりも長く、その期間において減価償却が認められています。

ちなみに法定耐用年数を超えた中古物件の耐用年数は以下の通りです。

| 構造 | 耐用年数 |

| 木造 | 4年 |

| 鉄骨造 | 骨格材の肉厚により3~6年 |

| 鉄筋コンクリート造 | 9年 |

つまり法定耐用年数を超えている木造の場合は4年以内、マンションの場合は9年以内の融資期間が理想的ということです。

とはいえ、法定耐用年数超えの木造の融資期間が4年では、採算の合う物件はないと思います。

そこで、独自の条件緩和措置を決めることをおすすめします。

次に私独自の措置を紹介します。

不動産投資における独自の融資期間の算出方法2選

私独自の融資期間設定ルールは、以下の通りです。

独自の融資期間設定ルール

- 減価償却期間が10年未満の場合は最長10年

- 木造の戸建てやアパートは32年-築年数(ただし最長30年)

それぞれ解説します。

減価償却期間が10年未満の場合は最長10年

私独自の融資期間条件緩和措置として、減価償却期間が10年未満の物件に関しては、最長10年までOKにしています。

10年であればそこまで長期ではないので、様々なリスクを抑えることができるとの判断からです。

また金融機関も耐用年数超えの物件は、10年で条件提示することが多いからです。

木造の戸建てやアパートは32年-築年数(ただし最長30年)

これは前述の条件に応じて作ったルールです。

前述のルールに基づくと、木造は耐用年数22年なので、築22年以降の物件は融資期間が最大10年ということになります。

そして木造で築21年以内の場合は、このルールを適用して、例えば築20年であれば「32年-築20年=融資期間12年」となります。

ただし新築アパート同様、融資期間は最大30年までにすることをおすすめします。

このように独自の融資期間ルールを作り、購入判断に役立ててください。

個人的には、私独自の融資期間ルールよりも緩和しない方が良いかと思いますが・・

おわりに

いかがでしたか?

ほとんどの不動産投資家が、今回解説した融資期間の算出方法を超えた期間で、融資を受けていると思います。

私も最初は、今回解説した融資期間よりも長い期間の融資を受けていましたが、このことに気付いてからは、基本的にはこのルールを意識して守るようにしています。

融資期間を延ばせば、それだけキャッシュフローが増えるのは当然ですが、それは無理やり採算を合わせているだけです。

そういったやり方は、今回解説したようなリスクやデメリットがあることを、ぜひ覚えておいてください。

融資に関する悩み相談や不動産投資全般の相談を、下記より受け付けていますので、お気軽にご利用ください。

-

不動産投資のコンサルティング相談窓口30分3,800円~受付中!

困っている人不動産業者ではない先輩大家さんで、不動産投資の相談にのってくれる人いないかなぁ 私は元大手不動産売買仲介会社のトップ営業マンで、現在専業大家として不動産投資の相談サービスを提供しています。 ...

続きを見る

この記事がためになったという方は、ぜひSNSなどで他の方にも教えてあげてくださいね!

です。 「不動産投資の融資期間は、より多くのキャッシュフローを得るために、でき){kind=link}