こんにちは、元証券マンで専業大家のMASA(@2103ou_masuke)です。

すでにNISAやつみたてNISA、iDeCoを利用して投資をしている人もいるかと思いますが、来年からはいよいよ新NISAもスタートします。

そのため、これからつみたて投資を始めようと考えている人も多いかと思います。

そこで多くの人を悩ますのは、どの投資先に投資をするのが最も良いかということです。

結論から言うと、投資先を一つに絞るのであれば、「eMAXIS Slim全世界株式(除く日本)」一択です。

現在多くの人が米国株神話を信じ、S&P500に連動する投資信託を購入していますが、はっきり言って危険です。

また、オルカンというオールカントリーの略語が流行したように、「eMAXIS Slim全世界株式(オールカントリー)」も流行っています。

しかしながら、私は「eMAXIS Slim全世界株式(除く日本)」を強く推奨しています。

当ブログでは、私が「eMAXIS Slim全世界株式(除く日本)」をおすすめする理由を、他の人気投資信託との比較を交えて、分かりやすく解説していきます。

ただしあくまで長期投資かつ、つみたて投資を前提としています。

絶対に「なるほど!」と思ってもらえる、目から鱗の内容になっていますので、必ず最後までご覧ください。

こんな方におすすめ

- 長期のつみたて投資を検討している

- 最強の投資信託が知りたい

- eMAXIS Slim全世界株式(オールカントリー)と(除く日本)の違いを知りたい

- 米国S&P500と全世界株式どっちがいいか知りたい

コンテンツ

eMAXIS Slim全世界株式(除く日本)の概要

eMAXIS Slim全世界株式(除く日本)は、その名の通り日本を除く全世界の株式に、時価総額に応じて投資する投資信託です。

「MSCIオール・カントリー・ワールド・インデックス」という株価指数に連動する投資成果をめざすインデックスファンドです。

MSCIオール・カントリー・ワールド・インデックスとは

MSCIオール・カントリー・ワールド・インデックスは、米国ニューヨークに拠点を持つMSCI社(Morgan Stanley Capital International)が提供する、世界で最も権威のある全世界株式インデックスです。

MSCI ACWI:https://www.msci.com/acwi

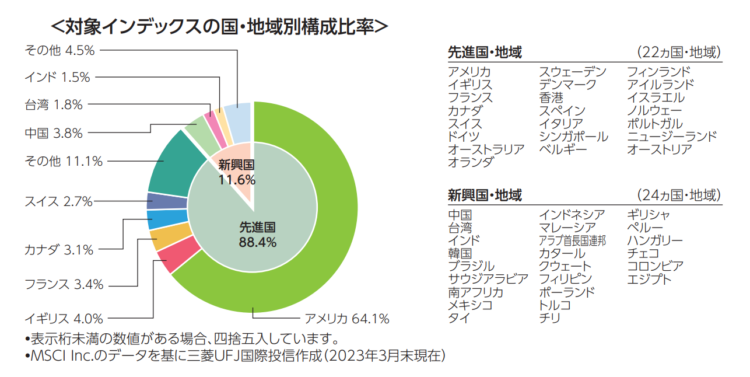

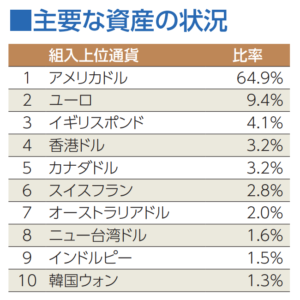

2023年3月末時点での、国と地域別の構成比率は以下の通りです。

出典:eMAXIS Slim全世界株式(除く日本)投資信託説明書

アメリカへの投資が64.1%と約3分の2を占めるのは、アメリカに時価総額が高い企業つまり力のある企業が多いからです。

株式組入上位企業は先進国と新興国で、それぞれ以下の通りです。

出典:eMAXIS Slim全世界株式(除く日本)2023年7月31日現在の月次レポート

アップルを筆頭にマイクロソフトやアマゾンなど、名だたる企業が上位を占めています。

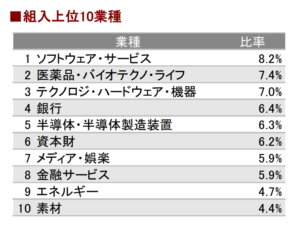

組入上位業種は以下の通りです。

出典:eMAXIS Slim全世界株式(除く日本)2023年7月31日現在の月次レポート

ファンドの目的

日本を除く先進国および新興国の、株式市場の値動きに連動する投資成果をめざします。

ファンドの特色

- MSCIオール・カントリー・ワールド・インデックス(除く日本、配当込み、円換算ベース)に連動する投資成果をめざして運用を行います。

- 主として対象インデックスに採用されている日本を除く先進国ならびに新興国の株式等への投資を行います。

- 原則として、為替ヘッジは行いません。

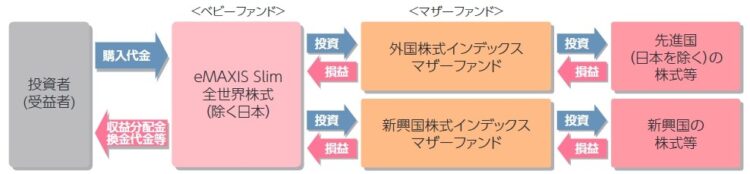

ファンドの仕組み

運用は主に外国株式インデックスマザーファンドならびに新興国株式インデックスマザーファンドへの投資を通じて、日本を除く先進国および新興国の株式に投資を行うファミリーファンド方式により行います。

出典:eMAXIS Slim全世界株式(除く日本)投資信託説明書

ファンドの分配方針

年1回の決算時(4月25日)に分配金額を決定しますが、分配対象収益が少額の場合には、分配を行わないことがあります。

また分配金額の決定にあたっては、信託財産の成長を優先し、原則として分配を抑制する方針とします。

ファンドの費用

運用管理費用(信託報酬)は、日々の純資産総額に対して、年率0.1133%(税込)以内をかけた額です。

eMAXIS Slim全世界株式(除く日本)が最強投資信託である理由4選

さてここからが本題です。

私がeMAXIS Slim全世界株式(除く日本)を、最強の投資信託だと考える理由は以下の通りです。

eMAXIS Slim全世界株式(除く日本)が最強の理由

- 安定した高パフォーマンス

- リスクヘッジに優れている

- 最低水準のコスト

- 管理手間がかからない

以下、それぞれ解説します。

安定した高パフォーマンス

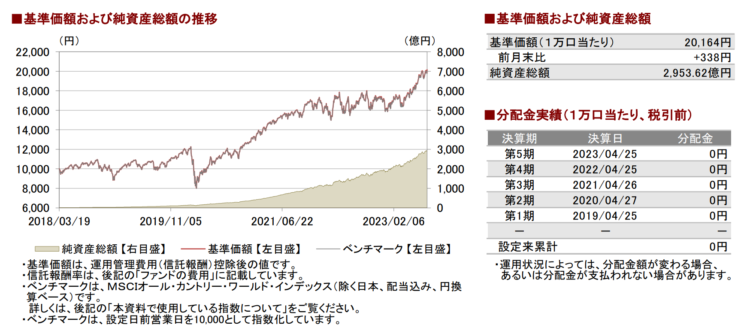

eMAXIS Slim全世界株式(除く日本)は設定来、右肩上がりのパフォーマンスを見せており、高い利回りだけでなく、安定した年間騰落率(ボラティリティが低い)も魅力です。

出典:eMAXIS Slim全世界株式(除く日本)2023年7月31日現在の月次レポート

そして今後も長期に渡り、安定して右肩上がりのパフォーマンスが最も期待できるのが、このeMAXIS Slim全世界株式(除く日本)だと言えます。

なぜなら、時価総額に応じて投資配分が決まるので、ある企業の力が弱くなれば、その分投資配分が減り、ある企業の力が強くなれば、その分投資配分が多くなって利益を享受できるからです。

実はGAFAMを除いたS&P495と、日本の指数であるTOPIXのパフォーマンスは、過去10年でほぼ変わらないパフォーマンスとなっていることをご存知ですか?

つまり、GAFAMの5企業が指数を大きく押し上げてきたということであり、いつの時代もトップ企業が指数を押し上げています。

そしてそのトップになる企業が、今後どこの国のどの企業になるかなんて誰にも分からないですよね。

だからeMAXIS Slim全世界株式(除く日本)のような投資信託を利用して、すべての企業に投資しておくことが重要なのです。

ここ10年では、世界をリードするような企業は米国から生まれましたが、今後も米国から出てくるとは限りません。

むしろ世界は10年単位で変化しており、ここ10年米国の時代だったということは、今後10年は米国の時代ではなくなる可能性の方が高いと言えます。

個人的にはBRICSが流行って以来の、新興国の時代になるのではないかと考えています。

どの国のどの企業が伸びても、その利益を享受できるのが、eMAXIS Slim全世界株式(除く日本)なのです。

リスクヘッジに優れている

国際秩序の乱れやコロナによる世界的な大規模金融緩和により、世界経済の長期的な見通しが難しくなっています。

今後は米中による新たな冷戦が開始される可能性もあります。

今までは米国やドル一強の時代でしたが、別の流通市場が形成されるかもしれません。

こういった先行き不透明な時こそ、世界への分散投資をしている全世界株式ファンドのリスクヘッジ能力が威力を発揮します。

世界の企業に投資するので、例えば今後米国が衰退するようなことになっても、その影響を小さくすることができます。

また時価総額の高い企業に投資をしているので、小さな企業に投資しているファンドよりもリスクは小さいと言えます。

さらに最も強調したいのは、為替のリスクヘッジです。

特に日本人は、日本円しか持っていない人がほとんどですが、それでは株や債券、不動産などに幅広く投資していようが、本当の意味での分散投資、リスクヘッジにはなっていません。

eMAXIS Slim全世界株式(除く日本)に投資するだけで、全世界の通貨を分散して保有していることになりますので、為替の強力なリスクヘッジを株式投資と同時に行っていることになります。

出典:eMAXIS Slim全世界株式(除く日本)投資信託説明書

これら様々なリスクに対して、とても強力な回避能力があることはぜひ覚えておいてください。

最低水準のコスト

投資信託を購入する際は、コストも重要な判断材料になります。

投資信託は基本的に、購入時と保有中と売却時にそれぞれ手数料がかかります。

しかしeMAXIS Slim全世界株式(除く日本)は、保有中のみ信託報酬として、日々の純資産総額に対して年率0.1133%がかかるだけです。

他の全世界株式ファンドと比べても、最低水準となっています。

管理手間がかからない

毎月購入できる分だけ自動積立を設定して、後は放置するだけでOKです。

毎日値動きを追うとストレスになりますし、絶対にやってはいけない売却が頭をよぎることにもなりかねませんので、むしろ何も考えず放置してください。

著名投資家であるジョージ・ソロスが「良い投資は退屈なもの」と言ったのも頷けます。

またeMAXIS Slim全世界株式(除く日本)が優れているのは、自動的にリバランスして投資比率が変わることです。

リバランスとは

ここでのリバランスとは、会社の成長に伴って変化した時価総額による投資配分の比率が変わることです。

つまり世界的に強い企業への配分が多くなるようリバランスされていくことで、常に大きな企業の大きな利益を享受できます。

例えば今後中国の時代が到来するとしたら、中国の企業が力を付けて時価総額が大きくなっているはずで、同時に全世界株式ファンドの投資配分も、その中国企業へ投資比率を高めていることになります。

これを自動で行ってくれるわけですから最高ですよね。

eMAXIS Slim全世界株式オールカントリーと除く日本どっちがいい?

eMAXIS Slim全世界株式ファンドには「オールカントリー」と「除く日本」の2つがあります。

私が「除く日本」をおすすめしている理由は以下の2点です。

ポイント

- 円資産を除きたい

- 日本は経済成長が見込めない

それぞれ解説します。

円資産を除きたい

リスクヘッジのところでも解説したように、日本人は円資産しか保有していない傾向があります。

そのため、円資産である日本株式以外の世界に投資することで、長期的な為替リスクをヘッジできる「除く日本」をおすすめしているわけです。

日本は経済成長が見込めない

日本は先進国の中でも、最も経済成長が見込めない国の一つです。

それは私たちが一番理解していますし、超高齢化社会の中で、かつ人口が減っていくのですから、仕方ないと言えば仕方のないことです。

世界の時価総額トップ10に入るような企業も、長年にわたり生まれていません。

また政府債務が先進国トップであることなどを考えても、今後はさらに国力が弱くなっていく可能性の方が高いと言えます。

そのような国をポートフォリオに組み入れる必要はないわけです。

実際にeMAXIS Slim全世界株式の「オールカントリー」と「除く日本」では、除く日本の方が良いパフォーマンスを残しています。

出典:三菱UFJ国際投信

ほとんど差はないと思った人もいるかと思いますが、当ファンド設定来の5年間での比較ですので、さらに長期になるほど差は拡大していく可能性が高いと言えます。

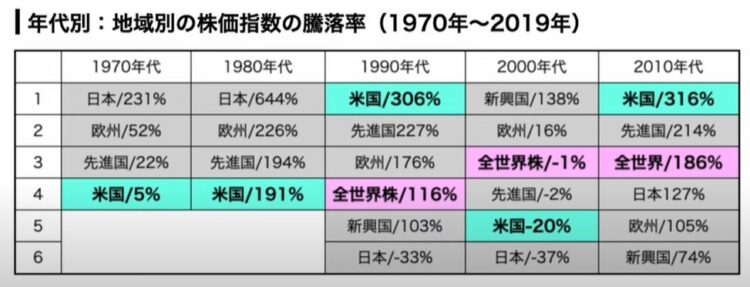

eMAXIS Slim全世界株式と米国株式S&P500はどっちがいい?

直近の10年は、米国の株式市場が最もパフォーマンスが良かったので、米国株神話なるものの誕生とともに米国株信者がとても増えました。

しかし記述の通り歴史は変わるものであり、直近の10年が高パフォーマンスであれば、むしろ今後10年は低パフォーマンスになる可能性が高いことを歴史が証明しています。

今後どこの国が、世界の覇権を握るかは誰にもわかりません。

さらにアメリカは、中国やロシア、中東の国々と最も敵対的な関係であり、今後核戦争に巻き込まれる可能性も否定できません。

アメリカの大都市に核爆弾が落とされるようなことになれば、国力が大きく低下することは否めません。

核爆弾が落とされなくても、現在のロシアのように、戦争によって疲弊することも考えられます。

つまりアメリカといえど、長期投資では一国のみに投資するのはリスクが大きいということです。

長期投資ではいかにリスクを抑えつつ、高パフォーマンスを残せるかが重要ですので、eMAXIS Slim全世界株式(除く日本)の方が優れていると判断できます。

私が考えていることを、分かりやすく解説してくれている動画を見つけましたので、ぜひご覧ください。

SBI証券と楽天証券どっちがいい?新NISA活用のおすすめ購入方法

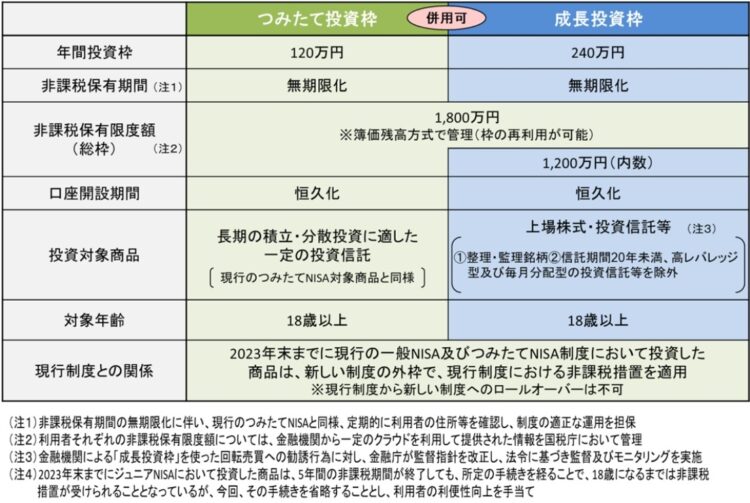

2024年からは、投資枠が大幅に拡大された新NISAが始まります。

また多くの人が、SBI経済圏か楽天経済圏を利用していると思いますが、これから投資を始める人にとっては、どちらの証券会社で始めた方がいいのか迷っている人もいるかと思います。

そこで、新NISAを活用したおすすめの購入方法(投資方法)や、SBI証券と楽天証券ではどっちがお得なのか解説していきます。

長期積立投資がおすすめ

eMAXIS Slim全世界株式(除く日本)で安定的に資産を増やすには、長期で積立投資をする必要があります。

というより、eMAXIS Slim全世界株式(除く日本)は長期で積み立てすることを前提とした、おすすめ投資信託です。

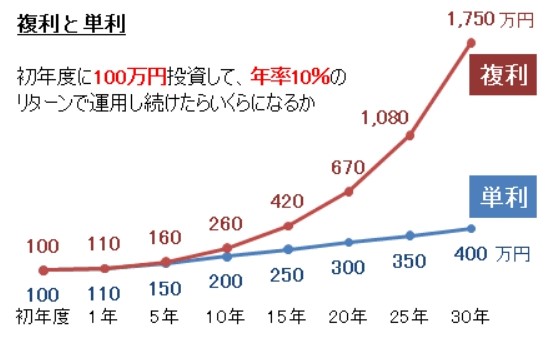

長期で積み立てていけば、値下がりする年があったとしても、世界経済の成長とともに基本的には右肩上がりで資産を増やしてくれます。

さらに投資で得られたお金を再び投資に回すことで、お金が新たなお金を生み出す「複利効果」が得られます。

出典:my INDEX

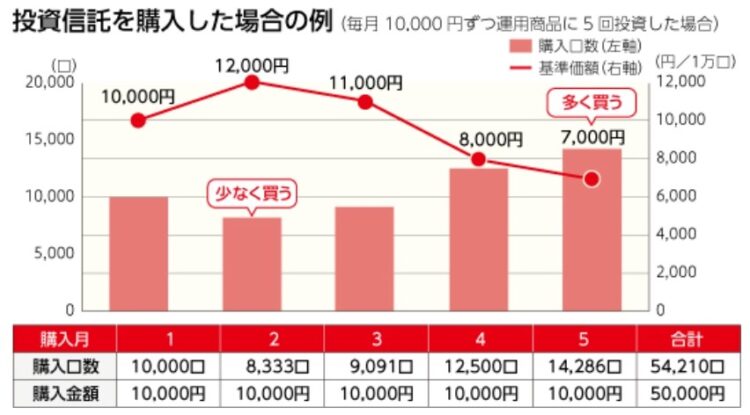

積立投資は投資タイミングを気にせずに手間なく投資ができますし、基準価格が安いときにはより多くの口数が、高いときにはより少しの口数しか買えないため、平均購入単価を下げる「ドルコスト平均法」の効果も得られます。

出典:三菱UFJ銀行

長期投資と積立投資を組み合わせることで、値下がりリスクや購入単価を上手にコントロールしながら、着実にお金を増やしていくことができます。

既存のNISAと新NISAの活用

投資信託などへの投資で得られた利益には、分離課税で約20%の税金がかかります。

しかしNISA制度を活用することで、譲渡益に対する税金を回避することができます。

特に2024年から始まる新NISAでは、投資枠も拡充され絶対に利用すべき制度になりました。

新NISAのつみたて投資枠では、年間120万が上限なので、月に10万円ずつを15年間積み立てることが可能です。

出典:金融庁

月に10万円も投資に回すことができる人は少ないでしょうから、月5万円で仮定した場合には、非課税つみたて投資枠で30年間積み立てることができます。

自分の投資に回せる金額と、年齢によって投資したい期間を鑑みて、毎月の投資金額を決めましょう。

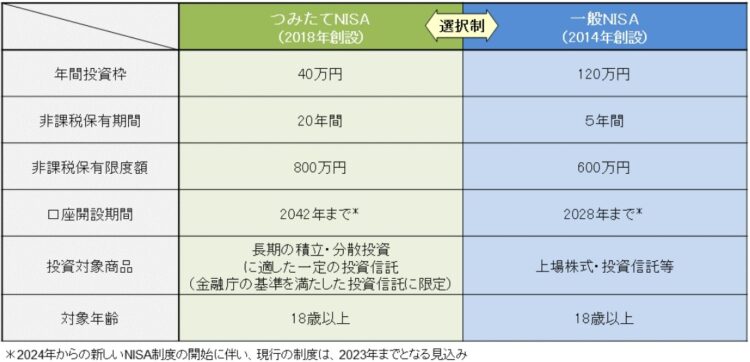

そして2023年までは、既存のNISAも新NISAとは別枠で利用できます。

まだ利用していない人で余剰資金がある人は、既存の一般NISAで120万円分を今年中に投資することをおすすめします。

出典:金融庁

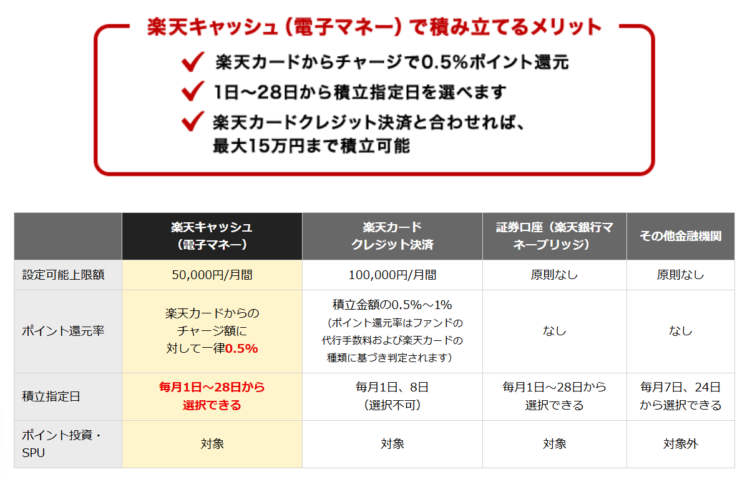

SBI証券と楽天証券のおすすめ利用方法

最もお得につみたて投資ができるのは、SBI証券で三井住友カードのゴールドかプラチナプリファードを利用してクレジット払いにすることです。

月間10万円までは、ゴールドカードで1%、プラチナプリファードカードで5%のポイント還元がされるからです(一般カードは0.5%還元)。

ちなみに私はゴールドカードで利用していますが、ゴールドカードなら会社員として働いている方であれば、どなたでも簡単に作ることができます。

楽天証券は下記のような制度になっています。

出典:楽天証券

SBI証券で投資する際は、必ず三井住友カードを使った積立投資で購入するようにしてください。

楽天証券を利用する場合は、必ず楽天カードや楽天キャッシュで投資するようにしてください。

eMAXIS Slim全世界株式(除く日本)の平均利回りと運用シミュレーション

最後に具体的なシミュレーションをしておきましょう。

eMAXIS Slim全世界株式(除く日本)のベンチマークである、MSCI オール・カントリー・ワールド・インデックスの過去の平均利回りから、今後の想定利回りでシミュレーションしていきます。

| 円ベース年率平均(2023年7月末時点) | |||||

|---|---|---|---|---|---|

| 1年 | 5年 | 10年 | 20年 | 30年 | |

| リターン (%) | +22.2 | +14.4 | +13.5 | +9.8 | +9 |

参考:myINDEX

MSCI オール・カントリー・ワールド・インデックスの過去のパフォーマンス実績では、10年で13.5%、20年で9.8%、30年で9%(すべて年率)なので、平均すると10.76%になりますが、キリよく年率10%想定で計算します。

参考

本来はSBI証券で1%のポイント付与がありますので、年率11%想定の計算ですべきですが、いつまで続くか分からない特典なので、あえて加味せずにシミュレーションします。

また新NISAを利用することを想定していますので、投資枠に応じた投資年数を鑑みて、以下の3つのシミュレーションを行います。

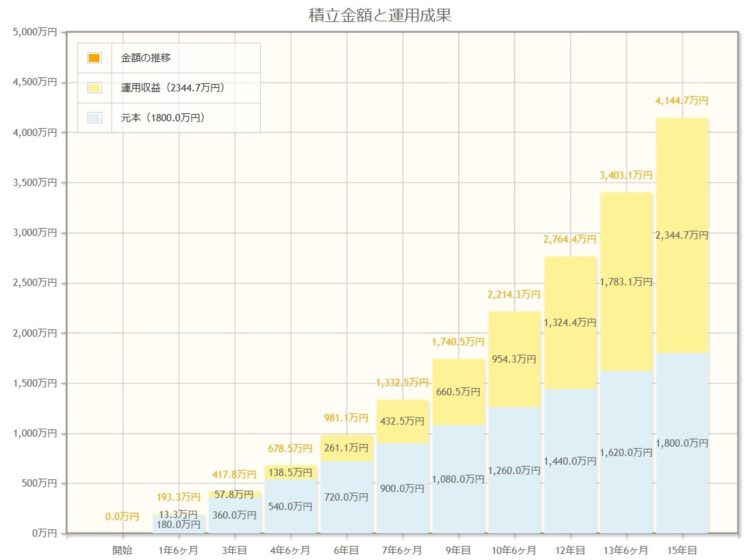

- 年間120万円(月間10万円)を15年間運用した場合

- 年間60万円(月間5万円)を30年間運用した場合

- 年間60万円(月間5万円)を20年間運用した場合

以下、それぞれのシミュレーション結果です。

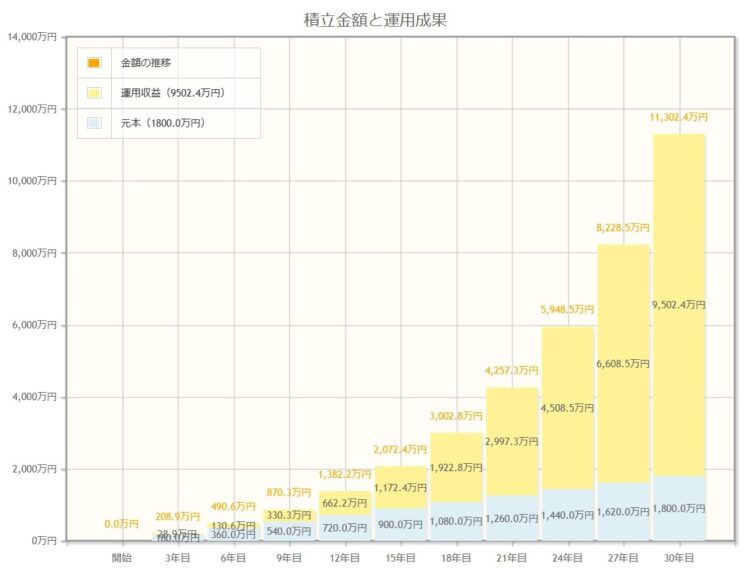

【年間120万円(月間10万円)を15年間運用した場合】

【年間60万円(月間5万円)を30年間運用した場合】

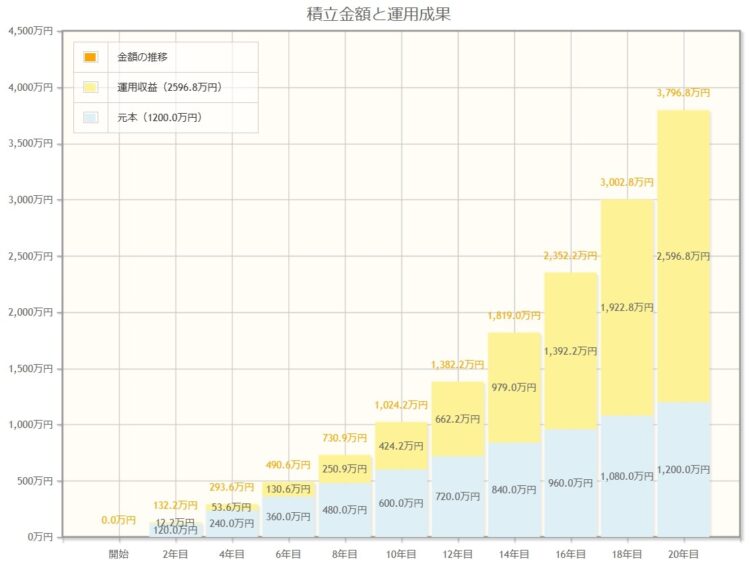

【年間60万円(月間5万円)を20年間運用した場合】

同じ毎月5万円の投資でも、20年では3,796万円、30年では1億1,302万円と7,506万円も差があります。

投資は長期になるほど、凄まじい「複利の効果」が発揮されることが分かります。

運用期間が30年以上で定年を65歳と考えた場合、35歳からeMAXIS Slim全世界株式(除く日本)を毎月5万円積み立てることで、誰でも簡単に夢の億万長者になれる可能性が高いということです。

20年の運用だとしても、毎月5万円の積み立て投資で約3,800万円も資産形成できるわけですから、老後資金としては十分ですよね。

個人的には、最低でも毎月5万円を20年間は続けてほしいと思いますが、夫婦共働きの場合はそれぞれ月5万円ずつ計10万円を投資するのが理想です。

なぜなら、より早く資産が増えていくのはもちろんですが、SBI証券のポイント還元1%を2人で利用できますので、運用利回りが最大化されるからです。

給料をもらったら、まず5万円を差し引いて、残りのお金で生活しようと思えば何とかできるものです。

とはいえ毎月2万円や3万円でも、大きな資産形成が可能ですので、とにかく続けることを意識してください。

おわりに

いかがでしたか?

eMAXIS Slim全世界株式(除く日本)ファンドが、いかに優れた投資信託かお分かりいただけたでしょうか。

投資信託を実績利回り(パフォーマンス)だけで判断する人が多いですが、今後も同じパフォーマンスになる保証があるわけではありません。

それよりも長期に渡りリスクヘッジしながら、安定的したパフォーマンスが期待できる投資信託を選ぶべきです。

それがeMAXIS Slim全世界株式(除く日本)ファンドであり、それを毎月積み立て投資をすることで、複利効果による大きな利益を享受することができます。

やるかやらないかだけの問題ですので、資産形成したい人や老後を豊かにしたい人は、ぜひ挑戦してみてくださいね。

SBI証券で投資する際は、必ず三井住友カードを使った積立投資で購入するようにしてください。

楽天証券を利用する場合は、必ず楽天カードからチャージした楽天キャッシュで投資するようにしてください。

投資するための資金の作り方(節約術など)については、下のブログ記事をご覧ください。

-

家計の固定費を見直して30万円節約!生活費で削減すべき支出8選

困っている人家計の固定費を見直したいんだけど、節約や削減すべき支出を教えて! こんにちは、節約大好き専業大家のMASA(@2103ou_masuke)です。 先日こんなポストをしました。 【節約可能ラ ...

続きを見る

お金を貯める、節約する、運用して増やす方法については、私が出版している下記書籍もぜひご覧いただけたらと思います。

誰でも簡単にお金持ちになれる方法:

貯金・節約・資産運用術、最適年収を大公開!

支出を減らし、収入を増やす。そして貯金を資産運用して確実に増やしていくための方法が学べます。ここで紹介している資産運用は不動産投資以外の投資信託などによる運用法です。無知は損です、賢く生きましょう!

この記事がためになったと思ったら、ぜひSNSなどで他の方にも教えてあげてくださいね!

です。 すでにNISAやつみたてNISA、iDeCoを){kind=link}