こんにちは、専業大家のMASA(@2103ou_masuke)です。

投資物件を所有している方で、いつ売却すべきか悩んでいる方もいるかと思います。

特に昨今は不動産価格も高騰しており、売り時だと考えている人も多いですよね。

しかし「市況が高いから売る」「買った時より高くなったから売る」という単純な考え方だけで売るのは、知らぬところで損をしている可能性があります。

購入価格と売却価格を比較するのは一つの基準にはなりますが、それだけで判断するのは決して合理的な判断基準とは言えません。

購入価格と比べるのはシンプルでわかりやすいですが、売却を検討した方がよいケースは他にもあります。

そこで今回は、不動産投資における物件の売却タイミングについて、6つの判断基準を解説していきます。

不動産投資に必須の知識ですので、ぜひ最後までご覧ください。

こんな方に読んでほしい

- 今は売り時なのか知りたい

- 収益物件売却のベストタイミングが知りたい

- 収益物件を売却する時期についての考え方が知りたい

- 減価償却やデッドクロスについて知りたい

コンテンツ

不動産投資の売却時期ベストタイミング6選

不動産の売却タイミングは、以下6つの判断材料で検討すべきです。

売却タイミングのポイント

- 不動産の市況

- 不動産の維持管理状態

- 減価償却

- 所有期間による税率の変動

- デッドクロス

- 実需用か収益用か

それぞれ解説します。

不動産市況が高い時

不動産市況は最もわかりやすい基準にはなりますが、今の時点が「高い」か「安い」かは、後になってみないとわからないものです。

市況で決める場合には、購入価格より高くなっているかが一つの基準にはなりますが、少なくとも1.5倍以上になった時などの基準を設けてもよいでしょう。

ちなみに不動産市況は、2012年頃から上昇基調に入り、約10年間上昇してきました。

超低金利と強い購入需要に支えられて好調を維持してきましたが、現在は雲行きが怪しくなってきており、今後は良い状態が続いてくれるとは限りません。

株と同じで、最も市況が良い時に売却することは難しいので、これから紹介する他の売却を検討すべき時期も覚えておきましょう。

修繕などの多額の費用が発生しそうな時

不動産は年月が経つと劣化していき、点検や修理などのメンテナンスが必要になります。

多額の修繕費用が発生しそうな時期は、売却を検討するタイミングの一つです。

ほとんどの不動産は、築10年以内であれば修繕が発生することはありませんが、築15年を超えたあたりから設備や内装が劣化して、修繕するためのコストがかかり始めます。

また、古い物件だと大規模修繕が必要な場合があり、外壁だけでなく水回りをすべて替えるとなると、相当な費用がかかってしまいます。

手持ち資金がなくなってしまうのも避けるべきですので、修繕が必要なタイミングでは売却を検討してみてください。

減価償却が終わる時

減価償却期間が終了し、経費が少なくなるタイミングでの売却も一つの選択肢です。

減価償却期間が終了すると、減価償却費という、実際には現金支出を伴わない経費を計上することができなくなります。

減価償却とは

アパートやマンションなどの建物や、駐車場の舗装・門塀といった構築物を「償却資産」といいます。

償却資産は毎年少しずつ古くなり価値が減少していくので、減少分を「減価償却費」として必要経費にすることができます。

つまり減価償却費は、毎年お金が出ていくわけではないのに、一定の金額を所得から差し引くことができるので、その分所得を少なくできるありがたい必要経費です。

償却資産は、種類や構造により税務上の耐用年数と償却率が決められていて、一般的に堅固で寿命が長いものほど耐用年数も長くなります。

| 種類 | 耐用年数 | 償却率 |

| 木造 | 22年 | 0.046 |

| 鉄骨造(鉄骨の厚みが3mm超4mm以下) | 27年 | 0.038 |

| 鉄骨造(鉄骨の厚みが4mm超) | 34年 | 0.030 |

| RC造(鉄筋コンクリート造) | 47年 | 0.022 |

経費が減るという事は、利益が増えるという事ですので、多くの税金が発生してしまいます。

結果として手元に残るお金が少なくなってしまい、物件を保有しているメリットが少なくなりますので、減価償却期間が終了するタイミングは売却を検討すべきと言えます。

しかし減価償却が終わっている物件を売却する時は、建物の残価値はゼロになっているので、償却した分が利益となり、その分の不動産譲渡税がかかります。

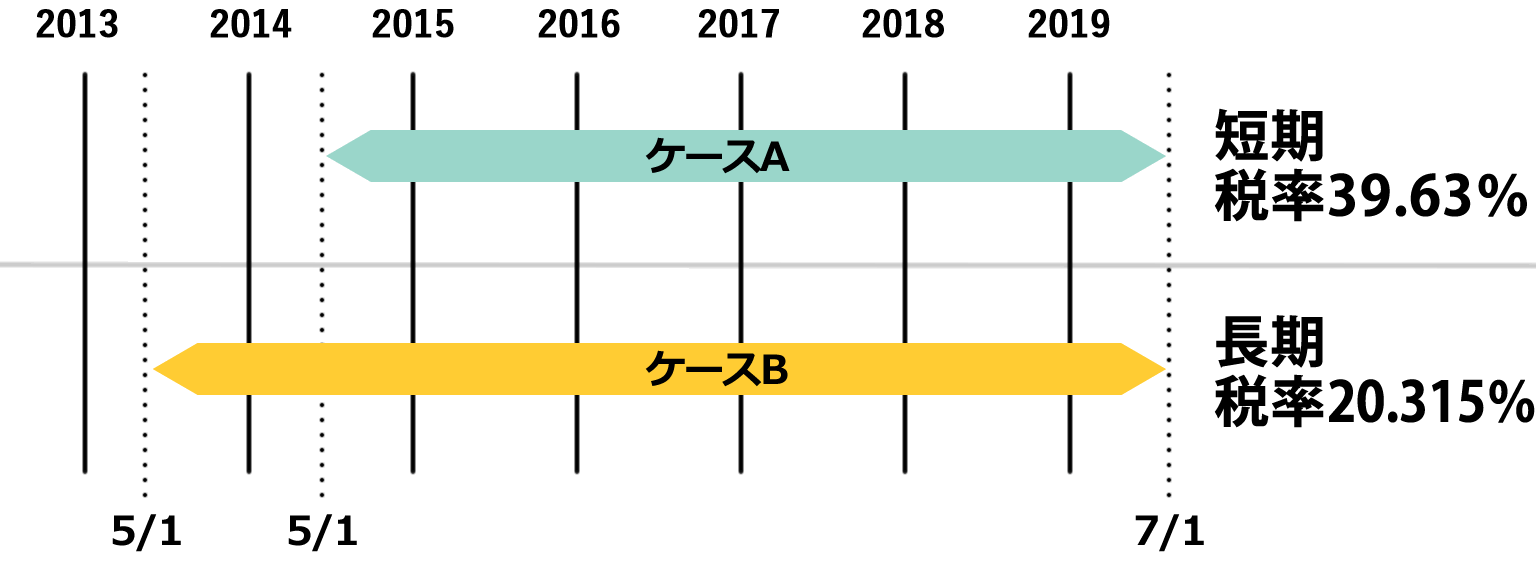

長期譲渡になる時

物件を売却した際には、売却益に対して不動産譲渡税(個人の場合)が課税されます。

個人で保有している物件の売却益にかかる税率は、物件を保有していた長さによって異なります。

売却した年の1月1日時点で、取得から5年が経過しているときの売却を長期譲渡と呼び、税率は約20%です。

一方、売却した年の1月1日時点で、取得から5年以内の売却は短期譲渡と呼ばれ、税率は約40%となります。

出典:nomu.com

注意ポイント

取得日から数えて5年ではないことに注意!

取得日から6年経てば、どのようなケースでも長期譲渡となるので、上記のことが分からない方は6年と覚えておくのが分かりやすいでしょう。

税率の差異が倍にもなるため、短期譲渡の期間内に売却を行うのは、できるだけ避けるべきです。

ちなみに法人の場合は、利益はすべて法人税になりますので、短期も長期も関係なく利益に対しての法人税率となります。

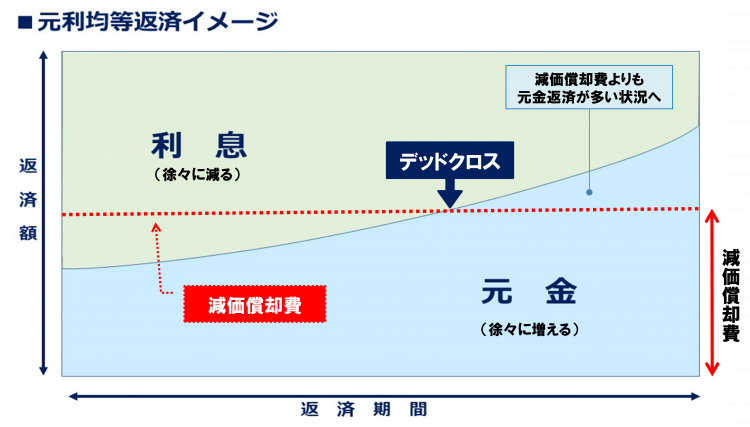

デッドクロスが起こる時

購入した物件がデッドクロスになるタイミングまでに売却をするのも、一つの選択肢となります。

デッドクロスとは「ローンの元金返済額が、減価償却費を上回ってしまう状態」のことを言います。

減価償却期間が終わるタイミングか、もしくはローン返済額における元金の割合が上がってきて、減価償却費を上回るタイミングで起こります。

この状態では、帳簿上の利益は黒字でも手元から現金が減っていってしまうことになります。

デッドクロスとなった物件は、帳簿上の利益が増えることで税金が増えますので、最悪の場合は黒字倒産を引き起こすこともあります。

自分の物件がいつデッドクロスを迎えるかについては、ローンの返済表から判断します。

返済表には元金部分の額が記載されているため、その金額が減価償却費(これは税理士に確認)よりも大きくなるタイミングを調べることができます。

不動産投資は、融資返済額が経費にならない代わりに、減価償却費という経費があることがポイントであり、覚えておかなくてはならない税務知識です。

賃借人が退去した時

戸建や区分ファミリーマンションの場合、オーナーチェンジ物件を実需の場合より割安で買って、退去後に実需物件として高く売る方法があります。

私自身もこの手法を取り入れています。

退去のタイミングで、賃貸と売却を同時並行でおこない、先に良い条件の相手が見つかった方で進めるという手もアリですね。

ただこの場合は、先ほど説明した長期譲渡ではないか確認が必要です。

短期譲渡の税率でも良いと思えるくらい利益が出る場合は、検討してみましょう。

戸建てや区分マンションで退去が発生した時の正しい考え方は、下のブログ記事をご覧ください。

-

大家必見!戸建てや区分マンションで退去が発生した時の正しい考え方

困っている人毎月退去が発生して嫌になるよ・・退去が発生したらどうすればいいか教えて! こんにちは、専業大家のMASA(@2103ou_masuke)です。 大家にとって退去連絡は本当に辛いですよね。 ...

続きを見る

「今売れば〇年分のCFが手に入る」は注意が必要

最後に、売却の考え方についてよくありがちな、注意すべき考え方について解説します。

売却を検討する際に「今売れば、○年分のキャッシュフローが手に入る」という考え方をする人がいます。

その考え方自体に間違いはないのですが、それだけで判断してしまうと損をすることになるかもしれません。

例えば、年間税引後のキャッシュフローが100万円の物件を今売却すれば、3,000万円(残債は現在2,400万円とします)、5年後に売れば2,500万円で売却できると仮定し、売却にかかる経費は100万円とします。

今売却した場合、3,000万円-2,400万円(残債)-100万円(経費)=500万円のお金が手元に残ります。

一方で、売却せず5年間持ち続けると毎年100万円ずつの計500万円が手元に残りますので、今売却すれば「5年分のキャッシュフローが一気に手元に入る」ということになります。

ここまではいいのですが、これだと「今売却する場合」と「5年間持ち続けて5年後に物件を売却する場合」とで、手元に残るお金は同額であるかのような錯覚に陥ってしまいます。

これは、「5年後の売却によるキャッシュフロー」が抜けているからです。

5年後の売却価格が3,000万円から2,500万円になるのであれば、売却価格が下がる分を毎年のキャッシュフローで回収しているだけであり、やはり今売却した方がいいのではないかと思われるかもしれません。

しかし実際には、それとともに残債も減っていきます。

この「残債が減る」ということを、考慮していない方がとても多いです。

仮に年間80万円の元本を返済しているとすると、5年後の残債は2,400万円-400万円(80万円×5年)=2,000万円となります。

5年後に売却した場合、2,500万円-2,000万円(残債)-100万円(経費)=400万円となります。

つまり、今売却した場合の500万円が手元に残りますが、5年間保有してから売却した場合、100万円×5年+400万円=900万円が手元に残るということになります。

| 今売却した場合 | 5年後売却した場合 | |

| 売却価格 | 3,000万円 | 2,500万円 |

| 経費 | 100万円 | 100万円 |

| 残債 | 2,400万円 | 2,000万円 |

| 売却キャッシュフロー | 5,000万円 | 4,000万円 |

| 保有時キャッシュフロー | 0円 | 500万円 |

| トータルキャッシュフロー | 500万円 | 900万円 |

「売却時のキャッシュフロー」と「保有時の年間税引後キャッシュフロー」だけで考えてしまうと誤った判断をしてしまいます。

難しい話ではないですが、意外に盲点なので参考にしてください。

おわりに

いかがでしたか?

不動産は様々な要素が絡み合って、最終の手残り金額が決まります。

そのため売却をする際には、以下のようなタイミングで検討することをおすすめします。

売却を検討すべきタイミング

- 不動産市況が高いタイミング

- 修繕など多額の費用が発生しそうなタイミング

- 減価償却が終わるタイミング

- 長期譲渡になるタイミング

- デッドクロスが起こるタイミング

- 賃借人が退去したタイミング

購入する物件を選ぶのも大事ですが、売却するタイミングも同じくらい大事です。

売却するタイミングを間違わないよう、賢くキャピタルゲインを取っていきましょう!

物件売却の相談や、不動産投資全般の相談は、下記相談サービスをご利用ください。

-

不動産投資のコンサルティング相談窓口30分3,800円~受付中!

困っている人不動産業者ではない先輩大家さんで、不動産投資の相談にのってくれる人いないかなぁ 私は元大手不動産売買仲介会社のトップ営業マンで、現在専業大家として不動産投資の相談サービスを提供しています。 ...

続きを見る

この記事がためになったと思ったら、ぜひSNSなどで他の方にも教えてあげてくださいね!

です。 投資物件を所有している方で、いつ売却すべきか悩んでいる方もいるかと思います){kind=link}