こんにちは、専業大家のMASA(@2103ou_masuke)です。

不動産投資は、融資を攻略することが事業拡大の大きなカギを握ります。

そして融資を引き出すためには、銀行が好む決算書を作る必要があります。

しかし決算書については、関心がない人やよく理解していない人が多いように感じます。

そこで今回は、不動産投資初心者にも分かりやすく、不動産投資で融資を引き出す決算書やバランスシートの作り方を解説します。

不動産投資をするなら、会社を経営するなら知っておくべき基本的な仕組み、銀行が好む決算書、良い決算書にするための改善方法を知ることができます。

ちなみに私は、メインバンクの地方銀行から決算書の中身を評価いただき、金利1%で融資いただいてます。

有料級の内容になっていますので、ぜひ最後までご覧ください。

こんな方におすすめ

- 会計や決算書について勉強したい

- 不動産投資の事業を拡大したい

- 銀行からの融資をもっと引き出したい

- 銀行が好む決算書を知りたい

- 決算書の改善方法を知りたい

コンテンツ

決算書の仕組みを理解しよう

決算書は主に「貸借対照表(バランスシート)」「損益計算書」の2つを理解しておく必要があります。

これらを確認することで、その会社が順調に利益を出しているか、経営基盤の健全性が保たれているかが分かります。

それぞれの仕組みを確認していきましょう。

貸借対照表(バランスシート)の仕組み

貸借対照表はバランスシートとも呼ばれ、会社の財務状態を「資産」「負債」「純資産」に分けて表示したものです。

右側の負債と純資産は、お金の調達方法(どのようにお金を集めてきたのか)を表し、左側の資産は、その調達した資金をどのように活用しているのかを表す構成になっていて、左側「資産」の合計と右側「負債・純資産」の合計は、必ず一致するようになっています。

それが「バランスシート」と言われる所以ですね。

内容はというと、左側の「資産」には会社の全財産が記載されています。

右側上部の「負債」には、返済しなければならない借入金などが記載されていて、「他人資本」とも呼ばれます。

右側下部の「純資産」には、株主が会社に払った資本金や利益の蓄積が記載されていて、これらは返済の必要がないお金なので「自己資本」とも呼ばれます。

この自己資本である純資産が、資本全体に対してどれほどの割合なのかを計算したものが自己資本比率(純資産÷総資本×100)で、「会社(資産内容)の健全性」を測る指標です。

もちろん自己資本比率が高い会社ほど、経営は安定していることになります。

では実際に、物件の購入による貸借対照表と自己資本比率の変化を見ていきましょう。

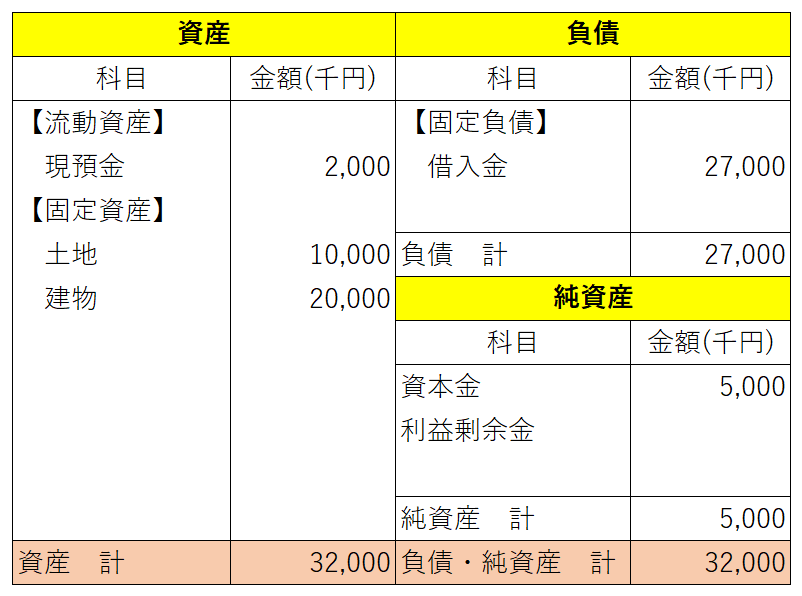

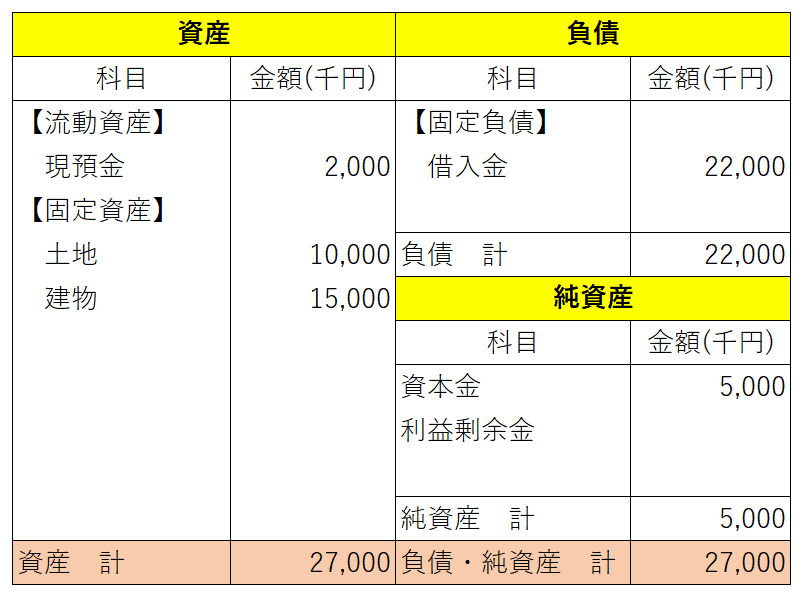

不動産を購入した場合

資本金500万の会社が、3,000万(土地1,000万、建物2,000万)の物件を、自己資金300万、融資2,700万で購入したと仮定します。

すると下記の通り、融資2,700万は負債の部の借入金、資本金500万は純資産の部の資本金、自己資金で300万使った残りの200万円は資産の部の現預金、購入した物件は資産の部の固定資産(土地、建物)として記載されます。

※実際は他にも勘案する項目がありますが、説明のため簡易的にしています。

この時の自己資本比率は、500万(純資産)÷3,200万(総資本)×100=15.6%となります。

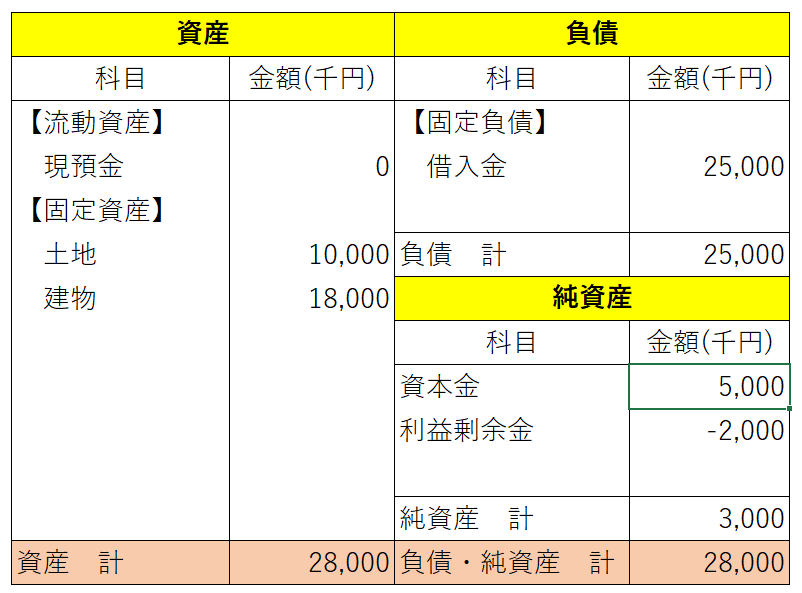

減価償却と融資返済が進んだ場合

減価償却費とは、固定資産(建物)の購入額を取得した年に一括で全額経費計上せず、耐用年数に合わせて分割し、何年もかけて少しずつ経費計上していく勘定科目です。

建物は経過するにつれ価値が減っていくので、その減った分を費用として計上していくわけです。

減価償却費を計上すると、バランスシート上では左側資産の「固定資産(建物)」の金額が、その分減ることになります。

また融資返済が進むと、右側負債の「固定負債(借入金)」が減ることになります。

ここでは分かりやすくするために、利益が一切なく減価償却と融資返済ともに200万が計上されただけだと仮定すると、下記のように変化します。

【計上前】

【計上後】

左側の現預金200万で払って右側の借入金200万円が減り、減価償却分である左側建物の200万が減った分は、右側利益剰余金が-200万円になります。

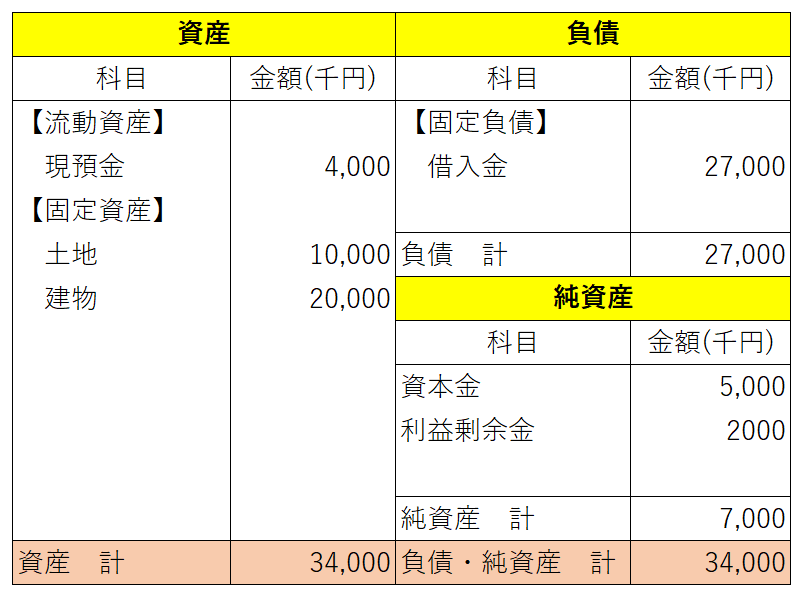

もちろん実際には利益が出るはずなのでこのようになることはなく、例えば利益が200万出たとしたら、利益剰余金の-200万がなくなり0、現預金が200万となって、上表の左側のようになります。

そしてその時の自己資本比率は、分母である総資本が小さくなるので、500万÷3,000万×100=16.6%と高くなります。

つまり保有して返済が進むだけで、決算書は改善されていくわけです。

金融機関が、物件購入した後に期間を空けたがるのも頷けますね。

ここで注意してほしいことがあります。

毎年の融資返済額よりも減価償却費が上回る場合、その差額分の純資産が減っていくことになります。

そのため、それ以上のペースで「利益剰余金」が増えればよいですが、そうでない場合は、知らず知らずのうちにバランスシートが悪化していることになりかねないのです。

そして最悪のケースでは、純資産がマイナスの債務超過になっている可能性もあるので注意しましょう。

利益を計上した場合

利益を計上した場合は、下記の通りバランスシートの純資産である「利益剰余金」と、資産の現預金がそれぞれ増加します。

【計上前】

【計上後】

自己資本比率は、分子である純資産が増加するため高くなります。

逆に損失が発生した場合は、純資産が減少するため自己資本比率は低くなります。

売却した場合

これまでの事例通り、3,000万(融資2,700万)で購入した簿価2,500万(土地1,000万、建物1,500万)の物件を、残債2,200万の時に3,000万円で売却できたと想定します(保有中の利益は考慮しない)。

購入価格と売却価格は同じですが、融資返済が500万進んでいるので、諸費用を省いた単純利益は500万、手取りは購入時の自己資金300万を合わせて800万になり、バランスシート上は以下のように変化します。

【計上前】

【計上後】

返済が進んだ分の利益500万が利益剰余金として増加し、購入時に自己資金として使った資本金の300万を追加した800万が、資産の現預金に追加され1,000万円になります。

この時の自己資本比率は、当然100%です。

ポイント

保有中の不動産の含み益はバランスシートに反映されないので、売却してはじめて反映されることになります。

そのため含み益を大きく抱える物件がある場合は、売却することで自己資本比率を飛躍的に改善させることができます。

損益計算書の仕組み

損益計算書は一年間の売上や経費、利益や税金などが記載されていて、その会社の「稼ぐ力」を知ることができるものです。

不動産投資家にとっては、家賃収入(売上)がどれだけあり、管理費や利子、減価償却などの経費がいくらかかり、最終的にいくらの利益が出たのかが分かるものです。

家計簿のようなものなので理解しやすいでしょう。

損益計算書を理解する上で覚えておきたい項目は5つで、それぞれ以下の通りです。

| 売上高 | 家賃収入など本業売上を合計したもの |

| 営業利益 | 売上高から人件費や管理費、減価償却などの経費を引いたもの |

| 経常利益 | 営業利益から借入金の利子などの営業外損益を加味したもの |

| 税引前当期純利益 | 経常利益から不動産売却益などの特別利益や損失を加味したもの |

| 当期純利益 | 税引前当期純利益から税金を引いたもの |

損益計算書の中では、経常利益が事業全体の継続的な利益を表しているものとして、最も重要視されます。

特別利益と特別損失は、毎期起こるわけではない一次的な利益や損失のことで、不動産を売却して利益が出た場合や、自然災害で損失が出たなどといった時に計上します。

そして勘違いしやすいポイントは、当期純利益は実際に手元に残るお金(手取り)ではないことです。

なぜなら損益計算書では、「減価償却費」は経費なのに手元から現金は減らない一方、「融資元本返済」は経費にはならないのに手元から現金は減るからです。

つまり当期純利益に、減価償却費を足して元本返済分を引くと、ほぼ手取り額になります。

銀行が貸したくなる決算書やバランスシートとは

不動産投資の拡大においては融資がカギを握りますが、その融資を受けるためには、銀行が融資したくなるような決算書やバランスシートを作らなければなりません。

そしてそのためには、銀行が好む決算書を知る必要があります。

銀行の融資判断の一番のポイントは、「貸したお金が返ってくるか」です。

収支バランスが合っているか、借入金額が過度になっていないかなど、以下のような項目を直近の決算書のみならず、過去の決算書と比較しながらチェックしています。

- 現預金:十分な流動性余力があるか。

- 未収金:回収不能な家賃はないか、適正な水準か。

- 短期借入金:現預金と比較してどうか。

- 長期借入金:返済は進んでいるか。

- 売上:安定しているか、稼働率に変化はないか。

- 経費:過度に経費計上していないか。

- 経常利益:増減益の要因は何か。

- 純利益:借入額に対して適正か。

そして特に重要な指標は以下の3つです。

銀行が重要視している指標

- 自己資本比率

- 債務償還年数

- キャッシュフロー

それぞれ解説します。

自己資本比率

自己資本比率は既に解説の通り、会社の純資産(自己資本)が、会社の資産全体のどのくらいを占めるかを表す指標です。

この自己資本比率は高いほど経営が盤石と見られますので、理想は20%以上ですが、金融機関によっては10%以上でも問題ないケースもあります。

さらに金融機関によって大きく異なるポイントは、役員借入金の考え方です。

役員(オーナー)からの借入金は、銀行からの借入金と同じように負債ですが、銀行によって資本金とみなしてくれることがあります。

この場合、分子である純資産が増えるわけですから、自己資本比率は上がることになります。

もちろん負債総額が資産総額を超えている状態(純資産がマイナス)である債務超過は論外です。

債務償還年数

債務償還年数を知らない人は多いので、ぜひこの機会に覚えてください。

債務償還年数とは、借入金(債務)の返済(償還)が何年(年数)でできるかを表す指標で、以下のような計算式で求めます。

債務償還年数=(有利子負債-現預金)÷(税引後利益+減価償却費)

つまり、毎年のキャッシュフローすべてを返済に充てた場合、何年で借入金を完済できるかが分かります。

銀行が返済能力を判断する際に用いる重要指標で、不動産賃貸業の理想的な債務償還年数は15~20年とされています。

銀行によって許容される債務償還年数は異なりますが、20年を超えると「要注意先」として見られ、融資が難しくなる可能性が高まります。

債務償還年数は、短い方が返済能力が高いと判断されるわけですが、低すぎてもレバレッジをうまく活用できていない、ということなのでバランスが重要です。

キャッシュフロー

既に説明したように、損益計算書と実際のキャッシュフロー(手取り)は異なります。

損益計算書上では黒字でも、キャッシュフローは赤字であるために、黒字倒産もありえるわけです。

そのため、銀行もキャッシュフローは重要視しています。

キャッシュフローが大きいことは、家賃の下落や空室の発生、金利の上昇などの問題への対応力が高いことを意味します。

また大きいだけでなく、安定していることも重要です。

キャッシュフロー計算式

キャッシュフロー=当期純利益+減価償却費-返済元金

銀行が好む決算書に改善する方法

これまで解説したポイントを踏まえ、いよいよ銀行が好む決算書を作る方法を解説していきます。

銀行が好む決算書にするために、次の2点に取り組むことをおすすめします。

ポイント

- 自己資本比率を高める

- 債務償還年数を短くする

それぞれ、改善する方法を解説します。

自己資本比率を高める方法

自己資本比率を高める方法は以下の通りです。

自己資本比率を高める方法

- 繰り上げ返済をする

- 利益を増やす

- 物件を売却する

- 自己資金を注入する

- 何もしない

それぞれ解説します。

繰り上げ返済をする

最も簡単な方法として、繰り上げ返済をする方法があります。

余剰資金(現預金)にて繰り上げ返済することで借入金が減るため、自己資本の割合が増加します。

ただしこの方法は、自己資本割合は改善しますが、自己資金収益率(CCR=年間のキャッシュフロー÷自己資金×100)を低下させます。

CCRについては、下のブログ記事をご覧ください。

-

不動産投資はレバレッジを意識し効率指標ROIとCCRを活用せよ!

困っている人不動産投資の事業を早く拡大したいんだけど・・ こんにちは、専業大家のMASA(@2103ou_masuke)です。 先日こんなツイートをしました。 不動産投資を早く拡大したいなら、レバレッ ...

続きを見る

不動産投資はレバレッジを利かせることがポイントですので、おすすめの方法とは言えません。

せっかく融資を獲得したわけですし、大事な現金は使わない方がいいですからね。

繰り上げ返済はするにしても、投資効率を必要以上に悪化させないよう注意しましょう。

利益を増やす

利益が積み上がると、その分が利益剰余金として自己資本(純資産)となり、自己資本の割合は増加します。

ただしここでいう利益とは、キャッシュフローではなく、損益計算書上の純利益のことなので注意しましょう。

またこの方法は、毎月毎年の利益で改善していく方法なので時間を要します。

時間を短縮するために、不動産賃貸業以外のビジネスで利益を増やすのもアリですね。

物件を売却する

自己資本比率を劇的に改善する最もおすすめの方法は、大きな含み益を抱えている物件を売却することです。

既に解説した通り、固定資産(建物)の簿価は減価償却した分だけ減っていきますが、実際の市場価値(時価)が同じように減るとは限りません。

そのためバランスシートの簿価と市場価値の相場には、大きな歪みが生じていることが少なくありません。

特に昨今のように、不動産市況が上昇を続けているようなケースでは、売却することで自己資本比率の大きな改善が期待できます。

売却をすることでバランスシート左側の「固定資産」が「現預金」になり、利益分は右側の「利益剰余金」として自己資本になります。

ちなみに自己資本比率を改善するには、必ずしも購入時の価格より高い価格で売る必要はなく、建物については減価償却後の簿価よりも高ければ売却益が生じます。

リフォームをしている場合についても、減価償却後の価格で売却できると売却益が生じます。

自己資金を注入する

自己資金の注入は、「資本金」として、もしくは「役員借入金」として貸し付ける方法があります。

資本金として注入する場合は、いわゆる増資になります。

ただし増資は手間がかかりますし、資本金が1,000万円を超える場合は、税務上の優遇措置も受けれなくなるのでおすすめしません。

そこでおすすめは、役員借入金として自己資金を注入する方法です。

「役員借入金」は「長期借入金」にせず、銀行からの借入金と分けて計上することで、銀行の多くは負債ではなく自己資本とみなしてくれます。

役員借入金の考え方については、ぜひ銀行に確認してほしい事項で、もし借入金として見られているのであれば、返済する予定がない旨を銀行に伝え、自己資本として見てもらうようお願いしてみることをおすすめします。

ポイント

令和元年12月に廃止された金融検査マニュアルでは、「代表者等からの借入金等については、原則として、これらを当該企業の自己資本相当額に加味することができるものとする。 なお、代表者等が返済を要求することが明らかとなっている場合には、この限りではない。」という記載がありました。そして金融庁は「金融検査マニュアル廃止後も、従来の取扱いを否定するものではありません。」とのコメントを公表しており、現在も融資実務の基本的な考え方となっています。

何もしない

実は損益計算書上で利益さえ出ていれば、「何もしない」だけで自己資本比率は高くなっていきます。

物件を保有しているだけで、利益が利益剰余金として自己資本になるのと同時に、借入金の返済も進むからです。

これが不動産投資の凄まじい威力です。

気を付けないといけないのは、築古物件ばかりを保有している人で、借入元金の返済額よりも減価償却費の方が大きい場合は、その物件の償却が終わるまでは、時間が経つほど純資産は減少します。

そしてその減少が純利益を上回る場合は、自己資本が減少することになるので、自己資本比率は低くなってしまいます。

元金返済より減価償却費が大きくなるような築古物件の融資を受けている場合は、注意が必要です。

債務償還年数を短くする方法

債務償還年数は「(有利子負債-現預金)÷(税引後利益+減価償却費)」なので、会社の利益と減価償却費が多いほど短くなります。

そのため無駄な接待交際費の算入など余計な節税はせずに、しっかり利益を出すようにするだけで改善されます。

また不動産投資は、購入時の登録免許税や不動産取得税、一定額以上の修繕などのように、「経費」か「固定資産(償却資産)」のどちらにしてもよい支出があります。

これらはその期の節税のために経費にする人が多いですが、あえて不動産の取得価格に含めて資産計上することで、減価償却費を増やすことも可能です。

その場合は、その期の税金は増えてしまいますが、何年もかけてゆっくり減価償却していくことで、その期の利益が増えるだけでなく、その後の減価償却費が増えるので、債務償還年数の短縮に貢献してくれます。

このように、利益と減価償却費をうまくコントロールして、銀行が理想とする債務償還年数に改善していきましょう。

銀行融資や決算書改善の注意ポイント

最後に、銀行融資や決算書を改善するうえでの注意ポイントを紹介します。

決算前に資金を移動させない

これまで「自己資本比率」「債務償還年数」が重要だという話をしてきましたが、これらの指標を良く見せるために、決算前だけ個人資産を法人へ移す人がいます。

しかしこういった銀行を欺くような行動は、避けた方が賢明です。

銀行は、現預金の推移を細かく見ています。

いわゆる「見せ金」に対するチェックも含め、保有金融資産の確認はとても厳格化されています。

「決算分析より、通帳口座の推移をチェックする方が重要」と話す行員もいるくらいです。

内容が不明な項目は評価が下がる

銀行はバランスシートの資産を、減点主義でチェックしていきます。

「仮払金」「貸付金」「その他流動資産」「繰延資産」などで、中身がはっきりしないものは資産とみなされない可能性があります。

例えば「役員貸付金」は、「個人の投資の損失穴埋めに回した」などと疑われ減額される可能性があるため、法人から役員(自分)への貸付けは極力しないようにしてください。

不明な点が多い決算書は、経営者としての評価を下げることにもつながりますので、誰が見ても分かりやすい綺麗な決算書を作るよう心がけましょう。

余計な経費計上はしない

節税のために接待交際費などの経費を増やそうとする人が多いですが、会社の規模が小さい時に節税をすることは、逆に自分の首を絞めている可能性があります。

「より多くの融資を得たければ、より多くの税金を納めよ」という話を聞いたことはありませんか?

より多くの税金を納めるためには、より多くの利益が必要です。

より多くの利益があるということは、自己資本比率と債務償還年数をともに改善してくれます。

だからより多くの税金を納めた方がいいということになるわけですね。

ただし自己資本比率や債務償還年数が理想的な状況である場合は、適度な経費計上によって税金の負担を減らすことも必要でしょう。

借入年数をむやみに長くしない

多くの投資家は、キャッシュフローを確保するために、融資期間をより長くしようとします。

しかし融資期間は、長くなるほど多くのリスクが高まると同時に、今回解説した自己資本比率や債務償還年数も悪化してしまいます。

融資期間は、長くても建物の減価償却可能期間内にすることをおすすめしています。

正しい融資期間の考え方については、下のブログ記事をご覧ください。

-

不動産投資における頭金と返済期間に注意!正しい融資期間の算出方法

困っている人不動産投資で正しい融資期間の算出方法を教えて! こんにちは、専業大家のMASA(@2103ou_masuke)です。 「不動産投資の融資期間は、より多くのキャッシュフローを得るために、でき ...

続きを見る

おわりに

いかがでしたか?

決算書についての知識が乏しいために、バランスシートなどに目を向けていない人も多いかと思います。

しかし融資を獲得していくためには、銀行が好む決算書にデザインしていくことが必要です。

そのためには、まずはお世話になる金融機関に、好ましい決算書の内容や指標、数値をヒアリングすることから始めましょう。

金融機関によって、考え方や適正な数値は異なりますからね。

そして決算を税理士に丸投げするのではなく、自分が主体となって決算書を作っていくという意識のもと、税理士に目標とする内容を伝えたうえで、相談しながら一緒に作り上げていくことです。

今回解説した重要指標「債務償還年数」と「自己資本比率」に共通して影響を与えるのは、「純利益」と「減価償却費」です。

この2つは決算書の鍵を握るので、うまくコントロールして、銀行が好む決算書を作り上げていきましょう!

決算書や融資に関する相談や不動産投資全般の相談は、下記相談サービスをご利用ください。

-

不動産投資のコンサルティング相談窓口30分3,800円~受付中!

困っている人不動産業者ではない先輩大家さんで、不動産投資の相談にのってくれる人いないかなぁ 私は元大手不動産売買仲介会社のトップ営業マンで、現在専業大家として不動産投資の相談サービスを提供しています。 ...

続きを見る

不動産投資の融資に関することは、下記ブログもご覧ください。

-

不動産投資の融資戦略10選|銀行マンとの上手な付き合い方

困っている人不動産投資の銀行融資戦略を教えて! こんにちは、専業大家のMASA(@2103ou_masuke)です。 不動産投資家にとって最も大きな仕事は、良い物件を探すことと、銀行から融資を受けるこ ...

続きを見る

-

不動産投資の銀行融資で問題になる信用毀損・債務超過とは

困っている人不動産投資における信用毀損とか債務超過ってどういう意味? こんにちは、専業大家のMASA(@2103ou_masuke)です。 不動産投資における「信用毀損」や「債務超過」という言葉を聞い ...

続きを見る

-

銀行3行と日本政策金融公庫にアパートローンについて質問してみた

困っている人銀行や日本政策金融公庫のアパートローンについて教えて! こんにちは、専業大家のMASA(@2103ou_masuke)です。 不動産賃貸業では、融資を制する者が成功すると言ってよいほど、ア ...

続きを見る

この記事がためになったという方は、ぜひSNSなどで他の方にも教えてあげてくださいね!

です。 不動産投資は、融資を攻略することが事業拡大の大きなカギを握ります。 そして融資を引き出すためには、銀行が好む決算書を作る必要があり){kind=link}