こんにちは、専業大家のMASA(@2103ou_masuke)です。

先日こんなツイートをしました。

不動産投資を早く拡大したいなら、レバレッジを意識すること。

そのための指標としてCCR(自己資本収益率)がある。

例えば自己資金300万で年間CF100万の物件を購入した場合、

CCR=CF100万円÷自己資金300万円×100=33.3…%

となる。つまり3年で回収できるということ。

最低でも30%は欲しい☝️

— 不動産投資家MASAセミリタイア中 (@2103ou_masuke) March 3, 2021

不動産投資をやっている人は、ほとんどの人が早く事業を拡大させたいと考えているかと思います。

しかし実際には、「銀行が貸してくれない」「大きな借金は気が引ける」「様々なリスクが怖い」などの理由で、築古戸建などを現金買いしている人も多いのではないでしょうか。

不動産投資の最大のメリットは、銀行がお金を貸してくれることによって、大きなレバレッジをかけれることです。

大きなレバレッジをかけることによって、収益を最大化させ、事業を早く拡大させることができるようになります。

そこで当ブログ記事では、レバレッジをうまく使いこなすことの重要性、レバレッジに対する正しい考え方、より安全かつ早く事業拡大させる方法を解説していきます。

私は不動産投資を始めてたったの3年半で、FIREできるほどに事業を拡大することができました。

それはレバレッジをうまく活用したからです。

ぜひ最後までご覧いただき、最大限レバレッジを活用することで、不動産事業をより早く拡大させていきましょう!

こんな人に読んでほしい

- 不動産投資のレバレッジについて学びたい

- 不動産投資を早く拡大したい

- ROIやCCRといった購入判断指標について学びたい

コンテンツ

不動産投資におけるレバレッジとは?ROI・CCRとは?

「レバレッジ」は、日本語で「てこ」という意味です。

投資の世界では「他人の資本を活用して自己資本の拡大につなげる」という意味で使われます。

不動産投資に置き換えると、銀行などの金融機関から融資を受けて、「少ない自己資金で大きな額の不動産を購入運用する」ということになります。

つまり融資を利用することで、少ない自己資金でもレバレッジをかけて、高額の資産運用が可能になるわけです。

これが不動産投資が他の投資よりも優れている、最も大きな理由です。

とはいえ、借金に対してあまり良いイメージを持っていない方もいます。

その場合、まずは借金に対する考え方を変えるところから始める必要があるので、以下解説していきます。

借金に対するマインドを変える

日本人は借金に対してネガティブなイメージを持っている人が多く、未だに「借金=悪」という感覚の人もいます。

私も小さい頃は、借金はいけないものというイメージを持っていました。

しかし悪い借金とは、好きなものを買ったり遊ぶために借りる借金のことです。

こういったお金を生み出さないものに対しての借金は悪い借金です。

良い借金は悪い借金の逆で、お金を生み出すためにする借金のことで、「先行投資」とも言われますが、これはビジネスでは当たり前のことです。

お金を生み出すためには、その仕組みを作るための先行投資が必ず必要になります。

企業は融資をしてもらい、設備投資や新規事業展開することによって、将来のお金のなる木を育てているわけです。

つまり借金は、調達コストを上回る収益を上げられる限り、まったく問題ありません。

不動産投資においては、家賃という収益を得るために行う借金ですから、当然問題ありません。

むしろ、購入前に収益の見込みがはっきりわかる投資ですので、事業融資の中でも良質な借金と言えるでしょう。

だから金融機関は積極的に融資してくれるわけですね。

レバレッジの投資効率指標として使われるROI・CCRとは

レバレッジをかけた投資効率性を判断するためには、「ROI」と「CCR」という指標を活用します。

ROIとは

Return On Investmentの略称で、「投資収益率」や「投資利益率」とも呼ばれ、その投資でどれだけ利益を上げれるのかを知ることができる指標です。

不動産投資ではキャッシュフロー利回りとも言われ、実質利回りに融資返済分が加味された指標です。

計算式は次のようになります。

「年間キャッシュフロー ÷ 投資資金(物件価格および諸経費を含む)×100」

ROIの数値が高ければ高いほど、投資効率の高い投資ができているということになります。

投資資金は物件購入にかかったすべての合計額で、自己資金と借入金を含めた額で計算します。

物件購入判断としてのROIは、3%以上を目安に購入することをおすすめします。

CCRとは

Cash on Cash Returnの略称で、「自己資本配当率」とも呼ばれ、不動産投資の自己資本効率を示す指標です。

これは、物件に投下した自己資金に対する年間のキャッシャフローの割合を表しており、この数字が高いほど自己資金に対する投資効率が高いことを意味しています。

ROIと似ていますが、違いは「自己資金」に対しての投資効率を表す指標がCCRであり、計算式は次の通りです。

「年間キャッシュフロー ÷ 自己資金」

早く事業を拡大したい人は、使った現金をなるべく早く回収することが重要ですので、このCCRを意識すべきです。

なぜなら、できるだけ現金(自己資金)を使わず購入することで、自己資本を拡大させていくことになり、そのことがさらに大きなレバレッジの活用を可能にしてくれるからです。

CCRは30%以上を目安に購入すると良いでしょう。

レバレッジを活用することのメリット

不動産投資の最大のメリットはレバレッジにあるとお伝えしましたが、具体的にメリットを解説していきます。

投資効率を高める(事業拡大が早くなる)

レバレッジを活用することのメリットは、なんといっても投資効率を高めることにあります。

| レバレッジを活用しない場合 | レバレッジを活用する場合 | |

| 物件価格 | 1,000万円 | 5,000万円 |

| 自己資金 | 1,000万円 | 1,000万円 |

| 年間収入 | 100万円 | 500万円 |

| 利回り | 10% | 10% |

| 融資返済(20年2%で計算) | ― | 240万円 |

| 実質年間収入 | 100万円 | 260万円 |

同じ自己資金および同じ利回りでも、融資を利用するだけで年間収益は160万円も変わります。

ちなみにこの場合のCCRは、レバレッジなしで10%、レバレッジありで26%になります。

高い保険効果

不動産投資においてレバレッジを活用することのメリット2つ目として、高い保険効果も見逃せません。

ただしこれは団体信用生命保険に入ることが条件です。

不動産投資で融資を利用する際、団体信用生命保険という保険に加入することができます。

これに加入すると、もし返済期間中に万が一の事態が発生し、加入者が死亡したり高度障害状態になってしまった場合、自動的に借入がゼロになるというシステムです。

先ほどの購入例で、返済途中に購入者が亡くなり相続された場合を考えてみましょう。

1,000万円現金で購入した場合、もともと借入がないので、価値1,000万の物件がそのまま相続されることになります。

一方、自己資金1,000万円で融資を利用して5,000万円の物件を購入した場合、団体信用生命保険によってその時点の残債が0になるので、相続人には返済の必要がない価値5,000万の物件を残すことができるのです。

このように、不動産投資におけるレバレッジには、高い保険効果も得られるというメリットがあります。

レバレッジを活用することで起こりうるリスク

もちろん良いことばかりではありませんので、次にレバレッジを活用することで起こりうるリスクを解説します。

金利上昇による逆レバレッジリスク

レバレッジを利用する上で最大のリスクは、金利上昇です。

金利が高くなれば、当然毎月のキャッシュフローが減ることになります。

そして最悪のケースでは、逆レバレッジが起こることも考えられます。

逆レバレッジとは

逆レバレッジとは、金利が利回りを上回り、借入をしない方が良い状態になることです。

| レバレッジをかけていない場合 | 逆レバレッジの状態 | |

| 物件価格 | 1,000万円 | 5,000万円 |

| 自己資金 | 1,000万円 | 1,000万円 |

| 年間収入 | 40万円 | 200万円 |

| 利回り | 4% | 4% |

| 金利(5%で計算) | ― | 200万円(初年度) |

| 実質年間収入 | 40万円 | 0円 |

このように築年数の経過とともに家賃収入が減り、金利が上昇していった場合、借り入れをしない方が実質年間収入は高くなるという現象が起こります。

もっとも、金利がここまで高くなる可能性は極めて低いのですが・・

とはいえ、レバレッジを活用する際には、金利上昇リスクをしっかりと認識した上で、金利が上昇したとしても余裕を持って返済できる事業計画を立てることが重要です。

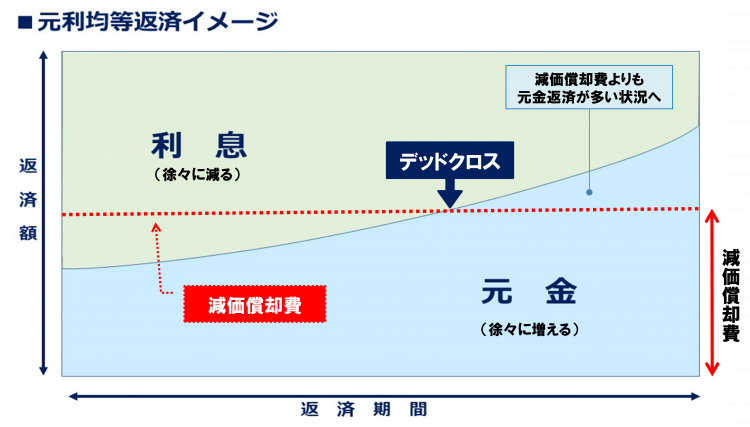

デッドクロス

融資を使いキャッシュフローを大きくしようとする場合、借入期間はできるだけ長くしたいと考える人が多いですよね。

でも実はこの考え方は危険なので、詳しくは下のブログ記事をご覧ください。

-

不動産投資における頭金と返済期間に注意!正しい融資期間の算出方法

困っている人不動産投資で正しい融資期間の算出方法を教えて! こんにちは、専業大家のMASA(@2103ou_masuke)です。 「不動産投資の融資期間は、より多くのキャッシュフローを得るために、でき ...

続きを見る

融資期間を長くすると、融資を完済する前の段階でデッドクロスが起こってしまいます。

デッドクロスとは「ローンの元金返済額が、減価償却費を上回ってしまう状態」のことを言います。

デッドクロスについての詳細は、下のブログ記事をご覧ください。

-

不動産投資の売却時期ベストタイミングは?検討すべき判断材料6選

困っている人投資物件のベストな売却タイミングっていつ? こんにちは、専業大家のMASA(@2103ou_masuke)です。 投資物件を所有している方で、いつ売却すべきか悩んでいる方もいるかと思います ...

続きを見る

デッドクロスが早い段階で起こり、黒字倒産する可能性があることは頭に入れておく必要があります。

レバレッジを最大限活用したおすすめの不動産投資法

以上を踏まえたうえで、レバレッジのリスクを最小限に抑えながら最大限生かす方法を解説します。

それは法人を使い短期間で売買していく方法です。

法人だと短期譲渡長期譲渡の税率が関係なくなります。

短期売却によって、金利上昇リスクとデッドクロスリスクを抑えることができます。

それには築古の戸建や区分ファミリーマンションが特に適しているのですが、退去が出たら実需物件として購入時より高く売却していけば、現金を大きく増やすこともできます。

その現金を元手にさらに大きな物件を買っていくことで、より早く事業を拡大できるという方法です。

保有物件が多くなればなるほど金利上昇リスクは高まってしまいます。

そうなる前に、資産の入替をしていくわけです。

不動産市況が横ばいもしくは上昇時しか使えない方法ですが、アパートでも安く購入することができれば使える方法です。

より早い事業拡大については、下のブログ記事もあわせてご覧ください。

-

FIREを達成した専業大家が今から不動産投資を始めるなら・・

困っている人不動産投資初心者の僕が今から不動産投資を始めるなら、どんな方法がいいと思う? こんにちは、専業大家のMASA(@2103ou_masuke)です。 不動産投資を始めようとする時は、まず最初 ...

続きを見る

おわりに

いかがでしたか?

金利が異常に低い現在は、借りれるだけ借りた方が得するという状況です。

ということは不動産賃貸事業を拡大しやすい状況にあると言えます。

現金で買える場合でも可能な限り融資(レバレッジ)を利用し、資産効率を高め、より早く事業を拡大できるようにしていきましょう!

不動産投資の事業拡大や購入判断指標、不動産投資全般の相談は、下記相談サービスをご利用ください。

-

不動産投資のコンサルティング相談窓口30分3,800円~受付中!

困っている人不動産業者ではない先輩大家さんで、不動産投資の相談にのってくれる人いないかなぁ 私は元大手不動産売買仲介会社のトップ営業マンで、現在専業大家として不動産投資の相談サービスを提供しています。 ...

続きを見る

この記事がためになったと思ったら、ぜひSNSなどで他の方にも教えてあげてくださいね!

です。 先日こんなツイートをしました。 不動産投資を早く拡大したいなら、レバレッ){kind=link}