こんにちは、専業大家のMASA(@2103ou_masuke)です。

不動産投資における法人化のタイミングについては、私が運営しているコミュニティでも融資と並んで最も多い質問の一つです。

法人化のベストタイミングについては、答えが一つではないため、聞いてもなかなか明確な回答が得られません。

私自身も悩みに悩んで、幸いベストタイミングで法人を設立することができました。

人それぞれ法人化のベストタイミングは異なるため、このブログでは法人設立に向けて考慮すべき判断基準や考え方、状況別の解説をしていきます。

不動産投資において法人化のタイミングは、拡大スピードや節税を含むコスト面でとても重要です。

この記事を参考に、法人化のベストタイミングを導き出してみてくださいね。

こんな方におすすめ

- 不動産賃貸業の法人化のタイミングで悩んでいる

- 法人化のベストタイミングが知りたい

コンテンツ

不動産投資における法人化の判断基準

まずは法人を設立するにあたっての判断基準を挙げていきます。

どういったことを考慮すべきかしっかりと頭に入れておいてください。

法人化の判断基準

- 所得税率と法人税率

- 不動産賃貸経営方針

- 長期保有か短期売買か

- 物件と利益の規模

- 近い将来セミリタイアを考えているか

それぞれ解説していきます。

所得税率と法人税率

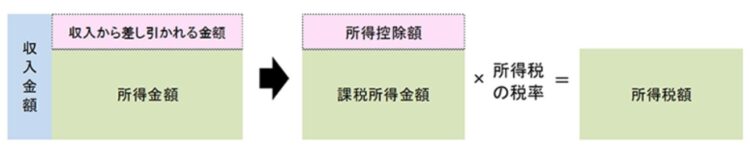

法人化の最も大きな判断基準は、個人と法人の税率の違いにあります。

家賃収入にかかる個人の所得税の方が低ければ個人で所有した方が有利、法人の利益に対する税率の方が低ければ法人で所有した方が有利になります。

明確にするために、個人と法人の所得に対する税率を確認しましょう。

【個人の所得税+住民税の税率】

| 課税される所得金額 | 税率(所得税+住民税) | 控除額 |

| 1,000円~195万円未満 | 15% | 0円 |

| 195万円~330万円未満 | 20% | 97,500円 |

| 330万円~695万円未満 | 30% | 427,500円 |

| 695万円~900万円未満 | 33% | 636,000円 |

| 900万円~1,800万円未満 | 43% | 1,536,000円 |

| 1,800万円~4,000万円未満 | 50% | 2,796,000円 |

| 4,000万円以上 | 55% | 4,796,000円 |

【法人(中小企業)の実効税率(東京都の場合の概算)】

| 課税される利益額 | 税率 |

| 400万円以下 | 約21.3% |

| 400万円超~800万円以下 | 約23.1% |

| 800万円超 | 約33.5% |

この表の通り計算していくと、課税所得が330万円以下(総所得で500~600万円ほど)なら個人で買った方が税金は安くなる、課税所得が330万円以上なら法人で買った方が税金は安くなるということになります。

注意ポイント

330万円以下は、年収ではなく「課税所得」であることに注意!課税所得とは、所得税の課税対象となる個人所得のことで、収入から必要経費などを除いた「所得」から、基礎控除や配偶者控除などの各種所得控除の合計を引いた金額です。これに税率をかけて所得税額を算出します。

出典:国税庁

必ず個人税率は住民税を含め、法人税率は法人住民税などを含めた実効税率で考えるようにしてください。

不動産賃貸経営方針

不動産賃貸経営を拡大していくのか、事業的規模(5棟10室)以内でやっていくのかによって、どちらの方が良いのか変わってきます。

拡大していく場合は、法人の方が信用力や融資など様々な点で有利になります。

メリットについては、後で解説します。

長期保有か短期売買か

購入してから5年目を迎える年末まで保有した物件を売却する際には、個人の方が長期譲渡で譲渡税が約20%(分離課税)ですので有利になります。

法人の場合は保有期間は影響を受けませんが、他の利益と合算された後の法人税率が適用されます。

短期譲渡予定の場合は法人、長期保有予定の場合は個人が有利と覚えておきましょう。

物件と利益の規模

法人は保有するだけで法人住民税約7万円や、売り上げが発生した場合は決算による税理士報酬が最低でも約20万円はかかります。

法人を設立して最初の物件が戸建や区分マンションで、年間の利益が20万円以下の場合、それだけで赤字になってしまいます。

そのため大きな利益が発生する物件を購入するタイミングで設立することも選択肢の一つです。

実際に私は、戸建や区分マンション購入時には法人化せず、大規模新築アパートを建てる際に法人化しました。

近い将来セミリタイアを考えているか

近い将来セミリタイアを考えているのであれば、セミリタイアに向けて法人の実績をより多く積み上げた方がいいので、最初から法人で購入していった方が良いということになります。

セミリタイアを考えているのであれば、融資のことを考えると法人化は避けられません。

一刻も早く法人を設立し、セミリタイア後も融資を受けることができるよう、多くの実績を積んでおきましょう。

法人化ベストタイミングの具体例

法人化するベストタイミングを伝えるのが難しいのは、人それぞれ属性や状況が異なるからです。

そこで具体的に、サラリーマンの場合と専業大家の場合それぞれのベストタイミングを解説していきます。

サラリーマン大家の場合

不動産賃貸業が会計上黒字で、課税所得が年330万円を超えるような人の場合、不動産賃貸業の所得税率は法人の方が低くなるので、法人化した方が有利になります(課税所得である点に注意!)。

ただし最初に購入する物件が小さい場合は、法人のランニングコストで赤字になってしまう可能性がありますので注意してください。

また、不動産賃貸業を拡大する予定のない人や、長期で保有した後に売却予定の人も個人で保有した方がいいでしょう。

課税所得が年330万円に満たない場合は、所得税率上は個人の方が有利になります。

しかし購入予定物件が大きな収益を生む物件で、今後も賃貸業を拡大していきたい場合や短期で売却したい場合、近い将来セミリタイアを考えている場合は法人化した方がよさそうです。

そもそも不動産賃貸業が赤字の場合は、法人化しても余分なコストがかかるだけですし、個人の場合はサラリーマン所得と損益通算されて住民税が少なくなることで、副業していることが会社にバレる恐れがあります。

副業がOKの会社であれば、不動産賃貸業の赤字がサラリーマンの所得と相殺されて所得税が抑えられるメリットがあります。

とはいえ、キャッシュフロー上も会計上も赤字になるような物件は買わないようにしましょう。

専業大家の場合

専業大家の場合は、不動産賃貸業からの収入のみで生活していくわけですから法人化一択です。

つまりもし専業大家で法人化していない人は、今すぐ法人化することをおすすめします。

というより、専業大家になれる時点で法人化されているとは思いますが。

専業大家が考えるべきは、以下の2点です。

- 自分や家族の給与をいくらにするのか

- 案件ごとに法人で買うのか個人で買うのか判断すること

自分への給与設定は、法人と個人の税率が同じになるようにすることです。

個人でまったく物件を持っていない場合は、ある程度自分に給与を出さないと生活ができませんが、個人でもある程度物件を持っていて、生活できるくらいの収入がある人は、社会保険料の負担が最低額(報酬月額63,000円以下)になるように設定することをおすすめします。

詳しくは後で説明します。

また、案件ごとに法人で買うのか個人で買うのか検討することも重要です。

なぜなら課税所得330万円までは、個人の所得税率の方が法人の実効税率よりも低くなるからです。

長期保有後に売却をする場合も個人の方が有利になりますので、課税所得が330万円以下の人で、長期保有しそうな物件の場合は個人で買うという判断もできます。

例えば私は、戸建や区分マンションを買って、賃借人が退去後に実需物件として売却していくことが多いので、個人で買うことも常に検討しています。

法人から給与として支払えばいいじゃないかと思うかもしれませんが、それだと社会保険料の負担が増えてしまいます。

法人と合わせて約30%の社会保険料負担は本当に無視できません。

自分の状況や目的によって何が最善策かしっかり考えて、法人化および法人化後の運営をしていきましょう!

不動産投資における法人化のメリットとデメリット

ここまで法人化への判断基準を解説してきました。

次にそもそも法人化することのメリットとデメリットを解説していきます。

法人化のメリット

法人化のメリットは以下の通りです。

ポイント

- 自分や家族への給与がコントロールできる

- 経費計上できる範囲が広がる

- 赤字(欠損金)を10年間繰り越せる

- 金融機関から融資を受けやすくなる

- 短期売却でも税率が変わらない

それぞれ解説していきます。

自分や家族への給与がコントロールできる

法人化すると、自分への役員報酬を好きなように決めることができます。

例えば法人の決算内容を良くして融資につなげたい人や、社会保険料(健康保険や年金)の負担を減らしたい人は、役員報酬を健康保険料負担額の最低水準である62,000円ほどにするといいでしょう。

出典:協会けんぽ

会社負担と合わせて社会保険料だけで、報酬月額の30%弱が引かれますので、本当に大きな節約になります。

ただし納める年金保険料が少なくなるため、将来の年金額は当然減ってしまいますが、不動産投資している人はそもそも年金に頼らなくていいはずです。

それよりも今手取り収入を増やして、不動産投資や投資信託などで運用した方が価値があります。

また今後の政府の施策は、低所得者層が有利になるものばかりでしょうから、その恩恵も受けることができるでしょう。

金融機関としても、個人より法人に利益を残した方が融資しやすくなるようです。

経費計上できる範囲が広がる

法人化することで、家族にも他の従業員と同じように給与が支払えるようになります。

もちろん給与に見合うだけの仕事をしていることが前提になります。

個人でやっている場合でも、青色申告であれば家族への給与支払いは全額経費にできます。

さらに所有している物件規模が5棟10室未満で白色申告の場合でも、配偶者には年間86万円、その他親族は一人あたり50万円まで給与を支払うことができます。

しかし、青色申告でも白色申告でも、配偶者が「専従者」として働くと、給与の額に関わらず配偶者控除は受けられなくなります。

会社で雇用する場合は、基本的に家族従業員以外の従業員を雇用する場合と大きな違いはありません。

法人が小さいうちは、家族への給与を所得税などが発生しない月8万円程度に設定するのがおすすめです(もちろんそれ相応の仕事をしてもらう必要があります)。

また法人であれば、不動産の売却で損失が出た場合、他の収支と合算されます。

一方で、個人による不動産譲渡で出た利益や損失は分離課税されるため、事業所得に対する損金として計上できません。

例)不動産の売却で1,000万円の損失、その他の事業で3,000万円の利益が出た場合

- 個人 → 3,000万円の利益と1,000万円の不動産譲渡損を通算できないため、3,000万円が課税の対象となる

- 法人 → 3,000万円の利益と1,000万円の不動産譲渡損を通算できるため、2,000万円が課税の対象となる

他にも交際費や出張費、生命保険料や減価償却などの扱いで法人の方が有利になります。

赤字(欠損金)を10年間繰り越せる

法人の場合、会計上の赤字分を10年間繰り越すことができるため、翌年度以降の所得をコントロールすることができます。

例えば500万円の赤字が出た場合、その赤字を翌年度、翌々年度など任意の年度に計上ができるため、利益が多く出た年度に赤字をぶつけて相殺し、法人税を減らすことができます。

個人の場合だと3年間しか繰り越せないので、法人化の方が有利といえます。

ただし個人法人ともに青色申告をしていない場合や、個人で事業的規模の基準(5棟10室)を満たしていない場合は、赤字の繰越はできません。

金融機関から融資を受けやすくなる

個人よりも法人の方が「信用力」が高いため、金融機関からの融資を受けやすくなります。

また金融機関は、個人よりも法人との取引を好む傾向があります。

短期売却でも税率が変わらない

個人での短期売却は約40%もの譲渡税がかかってしまうため、短期で売却予定の場合は、法人で所有した方が有利になります。

法人化のデメリット

法人化におけるデメリットは、以下の通りです。

- 法人設立・維持のランニングコスト

- 個人に認められている「青色申告特別控除65万円」がない

- 長期保有の物件の売却は、個人より税率が不利

それぞれ説明していきます。

法人設立・維持のランニングコスト

法人化には設立費用約20~30万円や、毎年税理士への報酬約30万円~50万円、赤字でも納税義務のある法人住民税7万円などのランニングコストがかかります。

そのため戸建や区分マンション数件など、規模の小さい間はコスト倒れしてしまう恐れがあります。

大きな収益が見込める物件を購入する時に、設立したいところです。

税理士への依頼はコスト削減のために決算のみでいいという人もいますが、融資のことを考えると、しっかり顧問料も払って四半期ごとに試算表を作ってもらう必要があります。

個人に認められている「青色申告特別控除65万円」がない

個人に認められている「青色申告特別控除65万円」が法人ではありません。

個人の場合でも、経営する賃貸住宅が「5棟10室以上」の事業的規模の場合に65万円、それに満たない場合は10万円となります。

長期保有の物件の売却は、個人より税率が不利

長期保有物件の売却時は、個人の際の譲渡税約20%よりも税率が高くなってしまいます。

とはいえ、800万円までの利益であれば法人も税率23%ほどですので、そこまで気にする必要はないかもしれません。

個人でも法人でも会社に副業がバレない方法とは

不動産賃貸業をしていることが、会社にバレてはまずい人も多いかと思います。

自分で言ったりしない限り、バレずにやっていく方法があるので安心してください。

個人の場合は、住民税を普通徴収にして赤字を出さないことです。

住民税を特別徴収にしていたり赤字を出してしまうと、サラリーマンの所得と損益通算されて、その分住民税が変わるため、会社にバレてしまう恐れがあります。

法人の場合は、自分に役員報酬を支給してしまったり、支給しなくても代表取締役や役員に自分がなってしまうと、会社登記でバレる可能性がありますので、親族などを代表取締役にするといいでしょう。

ちなみに最悪の場合、彼女などの血縁関係のない第3者でも問題ありません。

実際に私は法人設立時、彼女に代表取締役になってもらい、1億以上の融資を受けています。

会社にバレることを恐れている人も多いですが、バレる理由を理解して対処すればバレることはありません。

おわりに

いかがでしたか?

法人化のベストタイミングは、人それぞれの属性や状況、目的によって異なるので、単一の答えを出すことができません。

当ブログではその判断基準や材料を解説しました。

まとめると、法人化の判断基準は以下の5つです。

法人化の判断基準

- 所得税率と法人税率

- 不動産賃貸経営方針

- 長期保有か短期売買か

- 物件と利益の規模

- 近い将来セミリタイアを考えているか

法人化のメリットとデメリットは以下の通りです。

【メリット】

・自分や家族への給与がコントロールできる

・経費計上できる範囲が広がる

・赤字(欠損金)を10年間繰り越せる

・金融機関から融資を受けやすくなる

・短期売却でも税率が変わらない

【デメリット】

・法人設立・維持のランニングコスト

・個人に認められている「青色申告特別控除65万円」がない

・長期保有の物件の売却は、個人より税率が不利

これらの判断材料を参考にして、自分に最も適した法人化のベストタイミングを導き出しましょう!

マイクロ法人設立による節税術については、下の記事をご覧ください。

-

不動産投資の最強節税術!マイクロ法人を活用した裏ワザ的運営方法

困っている人専業大家はマイクロ法人で役員報酬や社会保険料をコントロールしながら節税できるってほんと? こんにちは、専業大家のMASA(@2103ou_masuke)です。 不動産投資は、マイクロ法人で ...

続きを見る

不動産投資の法人化に関する相談や、不動産投資全般の相談を下記より受け付けています。

-

不動産投資のコンサルティング相談窓口30分3,800円~受付中!

困っている人不動産業者ではない先輩大家さんで、不動産投資の相談にのってくれる人いないかなぁ 私は元大手不動産売買仲介会社のトップ営業マンで、現在専業大家として不動産投資の相談サービスを提供しています。 ...

続きを見る

この記事がためになったという方は、ぜひSNSなどで他の方にも教えてあげてくださいね!

です。 不動産投資における法人化のタイミングについては、私が運営しているコミュ){kind=link}