こんにちは、専業大家のMASA(@2103ou_masuke)です。

不動産投資をする上で、火事や災害等へのリスクヘッジは不可欠です。

なぜなら火事や天災リスクは、大家としてコントロールすることができないからです。

そして火事や天災リスクを回避する役割を果たしてくれるのが火災保険です。

火災が起きるのは入居者が原因だから、入居者の保険で対応すべきだと考えている人がいます。

実際に入居者が物件を借りる際は、火災保険に入ってもらうことが一般的です。

しかし実は「失火責任法」というものがあり、隣家の失火(過失)による火災が延焼し被害にあってしまったとき、失火責任法(失火の責任に関する法律)では「原則として失火者に対して損害賠償責任を問えない(だたし、失火者に重大な過失がある場合は除く)」とされています。

参考

この失火責任法は明治32年に制定されたもので、日本では木造住宅が隣接して建築されており、類焼による損害が多大となる場合が多いことから、失火者を保護する目的で制定されたと言われています。

隣家に火災が起きて被害に遭っても対応できるよう、大家が火災保険に入ることは不動産投資をする上で必須となっています。

そこで今回は、大家向け火災保険の補償内容や選び方について詳しく解説していきます。

こんな人に読んでほしい

- 大家向けの火災保険はどこがいいか知りたい

- 大家に必要な火災保険の補償内容を知りたい人

- 大家向けの火災保険について知識を得たい

コンテンツ

大家が賃貸物件の火災保険や地震保険に加入すべき理由

万が一のための火災保険ですが、投資用に限らず自宅も含めた火災保険の加入率については、実は意外にも加入率が低いというデータがあります。

| 火災補償あり | 水災補償あり | 地震補償あり |

| 2,880万件(82%) | 2,307万件(66%) | 1,732万件(49%) |

火災保険(共済含む)の加入率は全体の8割前後、地震保険(共済含む)は全体で5割前後となっています。

では、賃貸物件における大家向けの火災保険は必要なのでしょうか。

そもそも融資を利用して物件を購入する場合、金融機関から融資を受ける条件として火災保険の加入が必須となっています。

しかし融資を受けずに収益物件を購入する場合でも、火災保険は加入しておくべきです。

火災保険に未加入で災害が発生した際、建物は使えなくなるのに、借入残債は丸々残ってしまうということになりかねません。

大家は賃貸契約をする上で、火災保険に必ず入らなければならないという法的義務はありませんが、火災等で大きな被害を受けた場合、多額の出費が発生してしまいます。

近年は、地震や土砂災害を含む水災を中心に自然災害も増加傾向ですので、災害への備えは重要度が増していると言えます。

火災保険はどこがいいか選ぶにあたって、保険料の安さだけで保険を決める人もいますが、大家向けの火災保険においては、必要な補償内容を選び加入することが大切です。

火災保険は火災や自然災害のみならず、放火・窃盗といった事件事故にも対応しているので、賃貸経営する上で心配事を大きく減らしてくれます。

不動産投資は、いかに大きなリスクを排除するかが重要ですので、火災保険には必ず加入するようにしましょう。

賃貸アパートなど大家向け火災保険の補償内容

火災保険の補償内容(適用範囲)について解説します。

火災保険において火災以外で補償されるのは、大きく分けて「自然災害」と「日常で起こる災害」に分かれます。

自然災害は台風や大雨、集中豪雨による洪水、竜巻、雹(ひょう)などがあります。

これらは契約内容によって補償される範囲が異なります。

例えば大雨による浸水被害は床上〇〇cm以上でなければ、補償されない等の規定が決められています。

注意ポイント

一般的な浸水に対する補償である床上45cm以上が補償の条件となっている契約であれば、床上44cmの被害では保険金はおりません。

また補償される場合でも、再調達価額の30%といったように、保険会社によって支払われる割合が決められています。

再調達価額とは

再調達価額とは、保険の対象となる不動産や財物と同等(同じ構造・用途、質、規模など)のものを、現時点で再築または再購入するために必要な金額をベースとした評価額です。

契約する前に、災害でどの程度被害を受けたらどのくらい保険金が支払われるのか、しっかり確認しておきましょう。

もう一方の日常災害とは、自動車事故等による建物の破損や、上の階からの水漏れによる被害等の災害のことです。

日常の災害で起こる損害は、災害を起こした相手方に損害賠償請求ができるケースも多いですが、相手方の支払い能力が十分ではない場合は、支払ってもらえない可能性もありますので、保険に入っておくと安心です。

また特約を付けることで、さらに多くのケースで保険を適用することができます。

特に地震が原因で発生した火災による損害や、地震によって延焼・拡大した部分の損害については火災保険では補償対象外となりますので、マンション以外の物件では地震保険は必須です。

参考

地震保険は火災保険とは違い、政府と連携して被災者を補償する仕組みのため、どの保険会社を利用しても保険料や補償内容は同じです。

火災保険の補償内容は、いざ災害が起こった時に重要なポイントになりますので、しっかりと把握しておきましょう。

大家向け火災保険の補償内容のポイント

火災保険には様々な特約がありますが、意味なく補償内容を手厚くしても保険料が高くなるばかりです。

特約の内容を確認し、その物件に必要な特約のみを付ける必要があります。

例えばマンションであれば、一階でない限り「水災・風災・雪災」を付保する必要はないですよね。

盗難もアパートや戸建、マンションの一階であれば付けた方が良いと思いますが、上層階で付ける意味はほぼないと言えます。

盗難とは

大家の場合、賃借人所有の家財に対して補償は必要ありませんので、ここでの盗難とは泥棒が窓を割って侵入した際の窓の補修など、建物に対しての補修費用を負担してくれるものです。

このように、自分の物件に必要なものだけを付保していくことで保険料を安くすることができますが、補償内容のカスタマイズ許容範囲が保険会社によって異なることがポイントです。

基本的には大手火災保険会社よりも、ネット火災保険会社の方がカスタマイズの許容範囲が広くなっています。

また補償をつけながらも免責金額を設定することで、保険料を安くすることもできます。

免責金額とは

免責金額とは保険会社が保険金を支払うとき、損害額のうち自己負担しなければならない金額のことです。

例えば免責金額3万円の設定で10万円の損害が発生した場合、3万円は自己負担しなければならず、残りの7万円を保険でカバーします。

免責金額は高く設定するほど保険料が安くなりますが、損害が発生したときの自己負担額は大きくなってしまいますので、損害が発生した時にいくらまでの自己負担なら耐えられるのか、シミュレーションしたうえで契約するようにしてください。

火災保険を選ぶ際は、「想定されるリスク」と「補償内容」、そして「保険料」のバランスを考えて決めるようにしましょう。

大家向け火災保険のおすすめ特約4選

不動産投資で、大家向け火災保険を選ぶ際におすすめの特約を4つ紹介します。

大家におすすめの特約

- 施設賠償責任特約

- 家主費用特約

- 地震保険

- 建物電気的・機械的事故補償特約

それぞれの特約について解説していきます。

施設賠償責任特約

施設賠償責任特約は、建物の安全性の維持や管理の不備などが原因で、危害を加えたことによる賠償責任を補償してくれる特約です。

例えば、以下のようなことが考えられます。

- 建物外壁レンガの劣化による落下で、怪我や破損させた

- 建物内部が壊れており、そこでつまずいた人が怪我した

- 配管からの漏水によって、入居者の家財に損害を与えた

ただし保険会社によって補償内容が異なりますので、それぞれ保険会社に確認することをおすすめします。

特に戸建てやアパートにおすすめの特約ですが、マンションの場合も給排水管の故障で賃借人に損害を与えてしまう可能性があります。

施設賠償責任特約は、安い保険料で大きな補償が得られる特約ですので、基本的にはすべての物件で付保するようにしましょう。

家主費用補償特約

家主費用補償特約は、自殺や殺人などの犯罪による死亡および孤独死が発生した場合に、発生する家賃の損失に対して保険金が支払われる特約です。

保険会社により対象は異なりますが、空室による損失や家賃値引きによる損失、原状回復(リフォーム)や遺品整理にかかる費用も補償される場合があります。

高齢化が進むにつれ孤独死は増加傾向にあるので、高齢者が一人で住んでいるような物件の場合は付けておきたい特約です。

孤独死は、発見が遅れるほど損害額は大きくなる傾向にありますが、平均損害額は下記をご参照ください。

- 残置物処理費用…平均損害額:214,120円

- 原状回復費用…平均損害額:361,392円

※一般社団法人日本少額短期保険協会 孤独死対策委員会 孤独死レポートより

地震保険

火災保険では保障されない、最も厄介な天災が地震です。

注意ポイント

火災の中でも地震を原因とする火災は、保険の対象外になります。

日本は地震が多い国であり、自然災害の中で最も起こる可能性が高い地震に対する保険需要は年々増しています。

地震保険は単独で契約することはできず、火災保険に付帯する形となっていますので、火災保険の契約時にあわせて特約として付保することになります。

地震保険も戸建てやアパートを中心に加入しておきたい特約です。

参考

私は地震による専有部分の損害確率が低いマンションには、地震保険を付していません。

また地震保険は、火災保険の保険金額の30%~50%の範囲内でしか、保険金額を決めることできません。

そのため、地震の保険金額を大きくしたい場合は、火災保険の保険金額を大きくしておく必要があります。

ただし建物は5,000万円、家財は1,000万円が限度であることに注意しましょう。

建物電気的・機械的事故補償特約

建物電気的・機械的事故補償特約は、保険の対象である建物に付加された空調設備、電気設備、給排水・衛生設備、消火設備、昇降設備、厨房機械設備、駐車機械設備などについて、電気的・機械的事故(ショート、アーク、スパーク、過電流、機械の内的要因による焼付けなど)により損害が生じた場合に補償する特約です。

この特約は、ほとんどの大家に知られていないコスパの良い特約です。

例えばエアコンや給湯器、電気温水器の故障時に、その修理費用や壊れた損害に対して補償されます。

集合住宅の場合は居室が多く、付属する電気機械設備も多いため、アパートやマンションなど一棟もの物件におすすめの特約です。

注意ポイント

経年劣化による故障は補償されません。

大家向け火災保険の不要な特約2選

一方で大家には不要の特約も存在します。

大家に不要の特約

- 個人賠償責任補償特約

- 類焼損害補償特約

以下、それぞれ解説します。

個人賠償責任補償特約

日常生活の事故により、他人に怪我を負わせたり他人の物を破壊してしまったことで、損害を賠償しなければならない場合に補償してくれる特約です。

日常生活の中で、大家が賃借人と関わることはないので不要です。

類焼損害補償特約

所有物件で発生した火災により、隣家にまで延焼などの被害を与えてしまった際の補償特約です。

日本には「失火責任法」という法律があり、火事により隣家まで延焼させてしまったとしても、重大な過失がない限り賠償責任はないと定められています。

もし過失があった場合は、賃借人に賠償責任が生じるので大家には不要です。

大家向け火災保険はどこがいい?おすすめの選び方

火災保険の費用は保険会社によって異なり、また特約をどれだけ付加するかにもよるため、簡単に比較することができません。

物件を購入する際に融資を利用した場合は、銀行が斡旋する保険会社で集団割引を受けることができます。

10%ほどの割引になることが多いようですが、交渉でさらに安くしてもらうことも可能です。

現金の場合は、補償内容を比較的自由にカスタマイズ可能なネット火災保険が安い傾向にあります。

SBI損保や楽天損保、ソニー損保が安くて有名ですが、見積もりを取り比較する際は、一括見積サイトの価格.com火災保険がおすすめです。

価格.com火災保険の良いところは、電話でも相談できるところで、必要な補償内容の相談や用語の意味の説明などを丁寧にしてくれます。

ただし、なぜかSBI損保が比較業者に入っていないため、私はいつも別でSBI損保の見積もりも取るようにしています。

参考

私の今までの経験では、区分マンションはSBI損保が最も安いことが多く、戸建てやアパートは銀行紹介の火災保険が安い傾向です。

注意ポイント

SBI損保について、建築日より20年超経過している物件は、取り扱いができなくなりました。

火災保険は最長10年契約廃止で実質値上げへ

2022年10月以降、個人の火災保険料の元になる「火災保険参考純率」が全国平均で10.9%引き上げられました。

さらに最も保険料率が安い10年の長期契約が廃止され、5年契約が最長になりました。

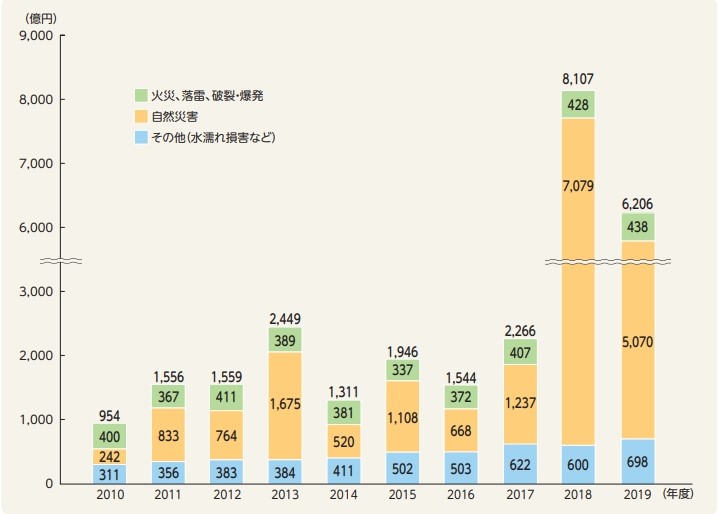

火災保険料の改定は、近年増加している台風や集中豪雨による自然災害が原因で、損害保険会社の保険金支払額も増加しているためです。

【保険金支払いの推移】

【2017年~2020年に発生した主な風水災による支払保険金調査結果】

| 年度 | 主な風水災 | 支払保険金(火災保険) |

|---|---|---|

| 2017年度 | 平成29年台風18号 | 300億 |

| 平成29年台風21号 | 1,078億円 | |

| 2018年度 | 平成30年7月豪雨 | 1,520億円 |

| 平成30年台風21号 | 9,202億円 | |

| 平成30年台風24号 | 2,856億円 | |

| 2019年度 | 令和元年台風15号 | 4,244億円 |

| 令和元年台風19号 | 4,751億円 | |

| 令和元年10月25日の大雨 | 155億円 | |

| 2020年度 | 令和2年7月豪雨 | 848億円 |

| 令和2年台風10号 | 932億円 |

火災保険の10年契約廃止の理由は、自然災害のリスクが長期的に評価しづらくなっているからです。

リスクの急激な変化に適応しながら保険制度を維持するためには、保険期間を短くしてリスク評価を見直すとともに、そのリスク評価に見合った保険料に変えていくしかないわけですね。

実際の火災保険料の値上げ率

火災保険料は、保険会社・補償内容・地域・建物構造・築年数によって異なります。

とはいえ一例として、ある火災保険についての地域別および建物構造別の値上げ率(値下げ率)をご紹介します。

【2022年10月 地域・建物構造別の火災保険料改定例】

| M構造 (マンション等) | T構造 (鉄骨造住宅等) | H構造 (木造住宅等) | |

|---|---|---|---|

| 北海道 | 値上げ(10%以上) | 値上げ(10%以上) | 値上げ(10%以上) |

| 青森県 | 値下げ(10%未満) | 値上げ(10%以上) | 値上げ(10%以上) |

| 岩手県 | 値上げ(10%未満) | 値上げ(10%以上) | 値上げ(10%以上) |

| 宮城県 | 値上げ(10%未満) | 値上げ(10%以上) | 値上げ(10%以上) |

| 秋田県 | 値下げ(10%未満) | 値上げ(10%以上) | 値上げ(10%以上) |

| 山形県 | 値下げ(10%未満) | 値上げ(10%以上) | 値上げ(10%以上) |

| 福島県 | 値下げ(10%未満) | 値上げ(10%以上) | 値上げ(10%以上) |

| 茨城県 | 値上げ(10%未満) | 値上げ(10%以上) | 値上げ(10%以上) |

| 栃木県 | 値下げ(10%未満) | 値上げ(10%以上) | 値上げ(10%以上) |

| 群馬県 | 値下げ(10%未満) | 値上げ(10%以上) | 値上げ(10%以上) |

| 埼玉県 | 値上げ(10%未満) | 値上げ(10%以上) | 値上げ(10%以上) |

| 千葉県 | 値上げ(10%未満) | 値上げ(10%以上) | 値上げ(10%以上) |

| 東京都 | 値上げ(10%未満) | 値上げ(10%以上) | 値上げ(10%以上) |

| 神奈川県 | 値上げ(10%未満) | 値上げ(10%以上) | 値上げ(10%以上) |

| 新潟県 | 値下げ(10%未満) | 値上げ(10%以上) | 値上げ(10%以上) |

| 富山県 | 値下げ(10%未満) | 値上げ(10%以上) | 値上げ(10%以上) |

| 石川県 | 値下げ(10%未満) | 値上げ(10%以上) | 値上げ(10%以上) |

| 福井県 | 値下げ(10%未満) | 値上げ(10%以上) | 値上げ(10%以上) |

| 山梨県 | 値下げ(10%未満) | 値上げ(10%以上) | 値上げ(10%以上) |

| 長野県 | 値下げ(10%未満) | 値上げ(10%以上) | 値上げ(10%以上) |

| 岐阜県 | 値下げ(10%未満) | 値上げ(10%以上) | 値上げ(10%以上) |

| 静岡県 | 値下げ(10%未満) | 値上げ(10%以上) | 値上げ(10%以上) |

| 愛知県 | 値下げ(10%未満) | 値上げ(10%以上) | 値上げ(10%以上) |

| 三重県 | 値下げ(10%未満) | 値上げ(10%以上) | 値上げ(10%以上) |

| 滋賀県 | 値下げ(10%未満) | 値上げ(10%以上) | 値上げ(10%以上) |

| 京都府 | 値下げ(10%未満) | 値上げ(10%以上) | 値上げ(10%以上) |

| 大阪府 | 値上げ(10%未満) | 値上げ(10%以上) | 値上げ(10%以上) |

| 兵庫県 | 値下げ(10%未満) | 値上げ(10%以上) | 値上げ(10%以上) |

| 奈良県 | 値下げ(10%未満) | 値上げ(10%以上) | 値上げ(10%以上) |

| 和歌山県 | 値下げ(10%未満) | 値上げ(10%以上) | 値上げ(10%以上) |

| 鳥取県 | 値下げ(10%未満) | 値上げ(10%以上) | 値上げ(10%以上) |

| 島根県 | 値上げ(10%未満) | 値上げ(10%以上) | 値上げ(10%以上) |

| 岡山県 | 値上げ(10%未満) | 値上げ(10%以上) | 値上げ(10%以上) |

| 広島県 | 値下げ(10%未満) | 値上げ(10%以上) | 値上げ(10%以上) |

| 山口県 | 値下げ(10%以上) | 値上げ(10%以上) | 値上げ(10%未満) |

| 徳島県 | 値下げ(10%未満) | 値上げ(10%以上) | 値上げ(10%以上) |

| 香川県 | 値下げ(10%未満) | 値上げ(10%以上) | 値上げ(10%以上) |

| 愛媛県 | 値下げ(10%未満) | 値上げ(10%以上) | 値上げ(10%以上) |

| 高知県 | 値下げ(10%未満) | 値上げ(10%以上) | 値上げ(10%以上) |

| 福岡県 | 値下げ(10%未満) | 値上げ(10%以上) | 値上げ(10%未満) |

| 佐賀県 | 値下げ(10%未満) | 値上げ(10%以上) | 値上げ(10%未満) |

| 長崎県 | 値下げ(10%未満) | 値上げ(10%以上) | 値上げ(10%未満) |

| 熊本県 | 値上げ(10%未満) | 値上げ(10%以上) | 値上げ(10%以上) |

| 大分県 | 値下げ(10%以上) | 値上げ(10%以上) | 値上げ(10%未満) |

| 宮崎県 | 値上げ(10%未満) | 値上げ(10%以上) | 値上げ(10%以上) |

| 鹿児島県 | 値上げ(10%未満) | 値上げ(10%以上) | 値上げ(10%以上) |

| 沖縄県 | 値下げ(10%未満) | 値上げ(10%以上) | 値上げ(10%以上) |

保険種類:火災保険(建物)/保険金額:M構造1,000万円 T構造2,500万円 H構造2,000万円/保険期間:1年/築年数:20年以上/家財保険:なし/地震保険:なし

出典:保険相談サロンFLP

この例の場合では、T構造とH構造はすべての地域で値上げしており、M構造は値上げと値下げが混在していることがわかります。

あくまで大枠を掴んでもらうための一例ですので、自分の地域や物件ではどうなるのか、必ず個別に見積もりを取って確認してください。

おわりに

いかがでしたか?

火災保険は安心して賃貸経営を行うために必要不可欠なものです。

不動産投資は、いかに大きなリスクを排除していくかがポイントになりますので、必ず加入するようにしましょう。

加入する時のポイントは、どこまでの補償内容が必要で、どれだけの補償があったらよいのかを物件ごとに考えていくことです。

そして最終的には、支払う保険料が本当に見合ったものかを確認してください。

自分で補填できる内容のものは省いていくなど、保険料を安くしていく作業もコスト削減のためには必要な作業です。

物件ごとに必要な特約も変わるはずですので、面倒がらずに検討するようにしましょう!

不動産投資の火災保険に関する相談や、不動産投資全般の相談は、下記相談サービスをご利用ください。

-

不動産投資のコンサルティング相談窓口30分3,800円~受付中!

困っている人不動産業者ではない先輩大家さんで、不動産投資の相談にのってくれる人いないかなぁ 私は元大手不動産売買仲介会社のトップ営業マンで、現在専業大家として不動産投資の相談サービスを提供しています。 ...

続きを見る

この記事がためになったと思ったら、ぜひSNSなどで他の方にも教えてあげてくださいね!

です。 不動産投資をする上で、火事や災害等へのリスクヘ){kind=link}